塔伦

2026-06-18 17:12:01

塔伦

2026-06-18 17:12:01

【花旗推迟美联储降息预期至10月,前瞻性指引取消后数据与讲话成关键】

⑴ 花旗集团将美联储首次降息预期推迟一个月,现预计2026年10月、12月及2027年1月各降息25个基点,此前预期为9月、10月和12月启动降息。

⑵ 美联储周三维持利率不变,但季度预测显示近半数政策制定者预计今年将加息,花旗与野村、美银等机构均认为加息风险正在上升,联邦基金期货显示9月加息概率约50%,高于前一日的27%。

⑶ 沃什在首次新闻发布会上表示无法提供任何前瞻性指引,称该做法不适合当前经济环境,同时启动涵盖沟通机制在内的广泛政策审查。

⑷ 摩根大通指出政策制定者讲话将变得更加重要,巴克莱认为从前瞻指引转向数据和事件驱动的沟通增加了政策反应函数的不确定性,该机构此前预期2027年3月降息,现预计央行明年将维持利率不变。

* 指导仅供参考,不作为交易依据

相关报道

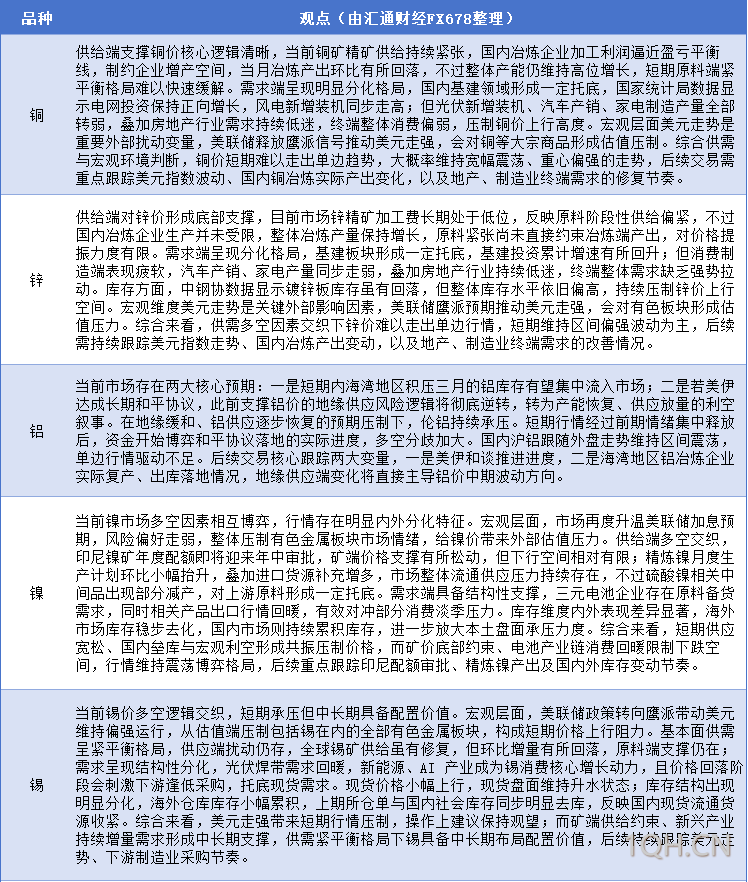

- 【美元走强叠加地缘变数,伦铜承压回落1%】 ⑴ 伦敦金属交易所三个月期铜价格周四下跌1%,报收每吨13682美元,前一交易日曾小幅收涨0.3%,美元指数徘徊于近两个月高位对铜价形成压制。 ⑵ 美联储新任主席沃什对通胀风险发出警告后,市场对9月加息25个基点的概率定价从周三的27%跃升至50%,短期利率预期急速转向推升美元。 ⑶ 尽管美伊和平协议框架一度提振市场情绪,但特朗普随后发出的威胁言论令地缘不确定性再度升温,叠加美元走强,共同抑制了铜价上行动能。 ⑷ 美国两年期国债收益率攀升至2025年2月以来最高,分析师指出,若美债市场持续波动,强势美元与利率上行将通过估值效应给金属板块带来进一步下行压力。 ⑸ 此前铜价曾在周一触及一周高点,但地缘进展的反复性及美联储政策立场的重新定价,使市场短期焦点从供应端转向宏观金融条件收紧,后续需关注美元走势及美伊协议执行进展对风险偏好的持续影响。 06-18 18:36

- 联合声明:东盟国家达成共识,增加在可再生能源、天然气和液化天然气领域的合作 06-18 18:34

- 美无铅汽油期货主力刚刚突破2.8200美元/加仑关口,最新报2.8203美元/加仑,日内跌0.46% 06-18 18:33

- 【三艘悬挂沙特国旗的油轮通过霍尔木兹海峡】 国际航运信息平台的船舶追踪数据显示,合计载有600万桶原油的三艘悬挂沙特国旗的油轮18日通过霍尔木兹海峡。(新华社) 06-18 18:30

- 【莫斯科汽油零售价突涨19%,俄反垄断部门介入问询】 ⑴ 俄罗斯反垄断监管机构FAS于周四向当地主要汽油零售商Neftmagistral发出正式问询,要求其解释为何在过去一周内将95号汽油价格上调19%。 ⑵ 该公司在莫斯科及周边地区运营约100座加油站,其价格从6月15日的每升约80卢布跃升至周四的约95卢布(约合1.30美元)。 ⑶ 该调价行为发生之际,莫斯科地区一座供应本地燃油的炼油厂近期遭到袭击,引发市场对区域供应稳定性的关注。 ⑷ 与Neftmagistral形成对比的是,俄罗斯主要石油公司在莫斯科自有加油站的同期挂牌价显著低于该零售商,例如俄油周四标价为73.6卢布,且现场未观察到排队现象。 ⑸ 尽管目前莫斯科地区尚未出现类似其他地区因袭击而导致的系统性供应中断,但该事件表明零售端的价格异动已触发监管层的密切关注。 ⑹ 后续焦点在于FAS的调查结论以及对区域燃油定价机制的潜在影响,同时需观察该调价行为是否会在其他中小型零售商中引发连锁反应。 06-18 18:30

- 【黑海粮道受阻,乌克兰月均出口或骤减三成】 ⑴ 受地缘冲突下对乌克兰港口及船只的袭击影响,乌克兰谷物月均出口量可能减少三分之一,从当前的约600万吨降至约400万吨。 ⑵ 乌克兰黑海港口承担其超九成出口运力,但持续的袭击已严重阻滞物流,且仅约100万吨的缺口可转向多瑙河终端,高昂运费使其替代空间极为有限。 ⑶ 冲突以来港口终端累计损失已达15亿美元,运营商称无力独自承担修复成本,且专用设备更换周期漫长加剧困境。 ⑷ 仅敖德萨地区自战争爆发以来已记录2600次空袭警报,总时长达50天,部分班次出现工作1小时、庇护所躲避11小时的极端情况,作业效率大幅下滑。 ⑸ 船东因地缘安全风险调升运费并规避挂靠,进一步推高出口成本。当前乌克兰本年度谷物出口量为3490万吨,低于上年同期的3950万吨。 ⑹ 预计截至7月1日,乌克兰玉米和小麦结转库存将激增至900万吨,高于去年同期的700万吨,庞大库存无法释放将对国内价格形成压力并影响农民收入。 ⑺ 鉴于乌克兰占全球小麦出口约6%、玉米出口约11%,若后续出口阻滞持续,全球粮食供应格局将面临阶段性收紧压力 06-18 18:27

- 【通胀暗涌逼近中立区,瑞士央行加息窗口或在2027年开启】 ⑴ 潘森宏观分析师Ankita Amajuri在最新报告中指出,瑞士央行可能在2027年第一季度实施加息,核心依据在于该国通胀率预计将超过央行当前的政策预判路径。 ⑵ 报告预测,到2027年初,瑞士通胀水平将回升至央行0%-2%目标区间的中部附近,这为调整超宽松货币政策提供了数据支撑。 ⑶ 鉴于瑞士央行长期秉持的风险厌恶型政策风格,管理层或选择提前加息以储备政策空间,从而避免在未来经济下行周期中被迫重新启用负利率这一争议性工具。 ⑷ 尽管行长施格莱尔近期强调政策制定具备灵活性,但其过往多次表态已清晰表明,再度将利率推入负值区域面临极高的内部决策门槛和政治成本。 ⑸ 因此,在市场关注全球主要央行降息节奏的当下,瑞士央行反而可能因通胀韧性而逆势收紧,后续需重点关注瑞士国内物价黏性以及瑞郎汇率走势对输入型通胀的传导影响。 06-18 18:23

- 意大利2年期国债收益率上涨6个基点,现报2.8221% 06-18 18:20

- 【美联储决议后美债收益率曲线大幅走平,2年/10年利差收窄至27个基点】 ⑴ 美联储决议后美债收益率曲线显著走平,2年期与10年期利差从隔夜的38.8个基点大幅收窄至约27个基点,5年期与30年期利差降至约64个基点,反映出市场对短期加息预期显著升温。 ⑵ 各期限收益率全面走高,2年期收益率升至4.18%附近,10年期触及4.48%,30年期在4.88%至4.93%区间波动,10年期期货成交量约38万手,接近平均水平的1.5倍。 ⑶ 华尔街日报指出沃什在首秀中彻底改革美联储的沟通方式,删除政策暗示并承诺降低通胀,但拒绝说明具体路径,季度预测显示更多官员认为加息而非降息可能是下一步行动。 ⑷ 英国失业率降至5%以下但工资增长持平,劳动力市场持续疲软强化了英央行维持利率不变的预期;苹果首席执行官表示内存芯片成本飙升使涨价不可避免。 06-18 18:07

- 【摩根士丹利:英国就业市场脆弱支撑央行按兵不动,加息必要性降低】 ⑴ 摩根士丹利分析师在报告中表示尽管美联储加息概率上升,但预计英国央行将在未来几个月维持利率于3.75%不变。 ⑵ 周四公布的英国就业数据显示劳动力市场脆弱,降低了英国央行通过加息来应对通胀的必要性,政策制定者完全有条件保持紧缩倾向并继续维持利率不变。 06-18 18:07

塔伦

不忘初心,方得始终

发表文章 27981 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号