看懂阿曼和乌拉尔的人,已经知道原油市场下一步会怎么走了

2026-03-26 21:08:05

来源:【原创】

导语:布伦特与WTI走势已明显脱钩,价差拉大至12美元以上。乌拉尔原油正以平价甚至溢价对标布伦特交易,近一月累计涨幅达66.51%。与近端的疯狂不同,阿曼原油5月合约在26日单日崩塌13.80%至112美元。

周四(3月26日),全球原油市场在剧烈波动中展现出多维博弈态势。随着地缘局势演变,情绪在供应中断风险与通胀压力间反复切换。盘面显示,布伦特与WTI在极端拉升后进入高位震荡逻辑重塑期。本月油价涨幅超50%,重创黄金等避险资产,市场焦点已从单一价格波动转向价差结构分析。

宏观背景极度复杂:能源成本激增导致市场转向担忧货币政策进一步收紧;IEA释放4亿桶紧急储备试图对冲缺口。在这种背景下,价差不再是枯燥的数字,而是全球实物贸易流向与地域供应紧张程度的“风向标”。

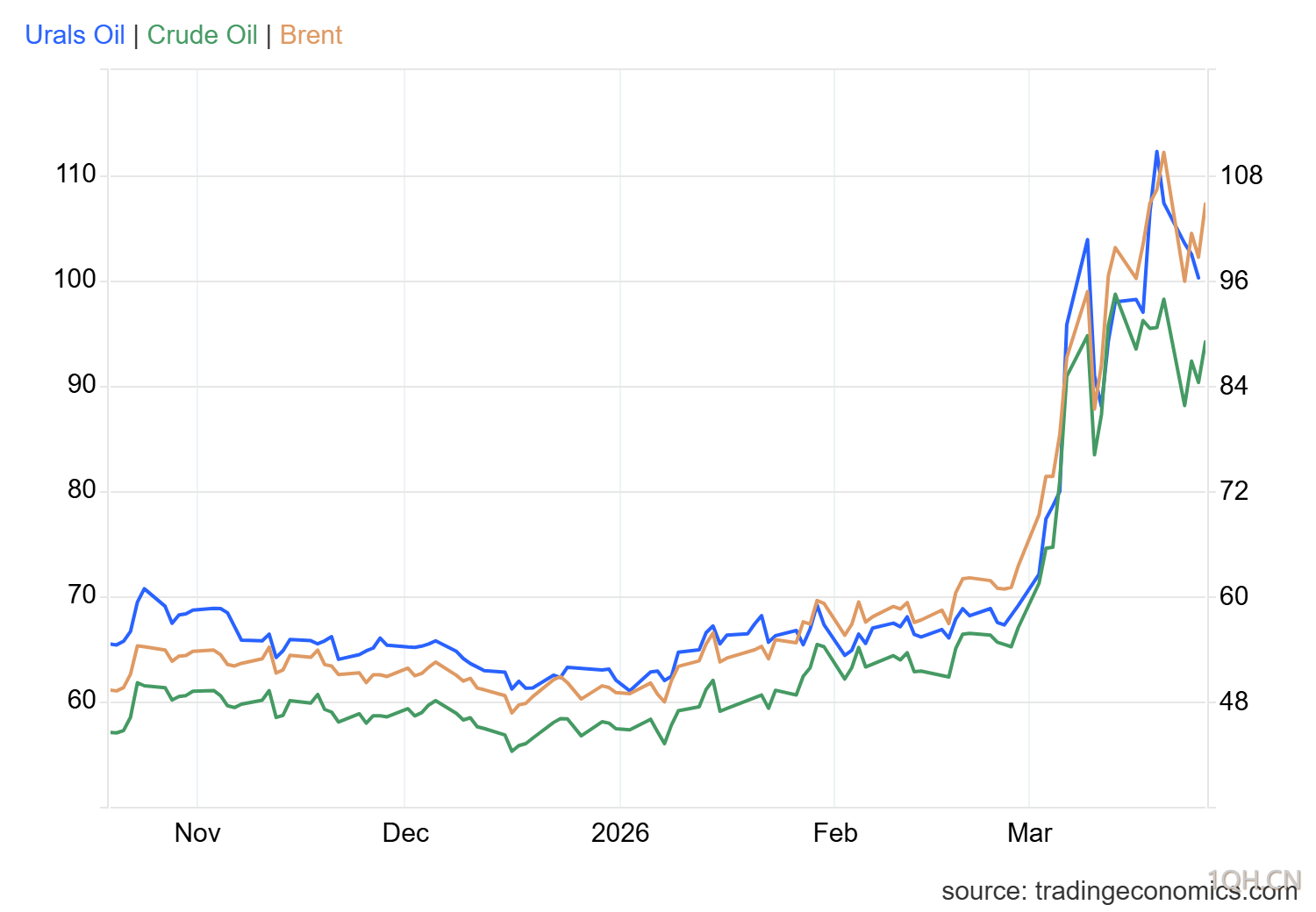

布伦特与WTI走势已明显脱钩,价差拉大至12美元以上。欧洲能源溢价远超北美,美油MACD死叉确凿且绿柱放大,需求侧受关税言论压制显著。然而,真正令人脊背发凉的异动发生在实物盘的深水区。

乌拉尔原油:全球定价体系的结构性位移

必须关注一个颠覆传统的现象:乌拉尔原油(Urals)正从长期的折价阴影中走出,实现对布伦特的平价甚至溢价。 3月25日其价格回落至96.31美元,但近一个月66.51%的累计涨幅,揭示了全球中重质原油供应的深度结构性短缺。

这不再是简单的短期波动,而是实物贸易流向的逻辑重构。在欧洲炼厂急于寻找替代品、而俄方灵活调整出口流向的博弈下,实物市场的紧缺直接推高了其基准溢价。这种“有货为王”的状态,反映出乌拉尔原油正在重新定义其在全球能源版图中的议价权,成为支撑布伦特高位运行的坚实实物底座。

阿曼原油:近远月价差下的预期分歧

与此同时,阿曼原油(Oman)展现了截然不同的维度。26日,阿曼5月合约下挫13.80%至112美元,这一动作并非孤立的暴跌,而是近远月价差(Backwardation)剧烈波动的结果。

这种深度升水结构(近高远低)实际上反映了市场复杂的心理:近端实物买盘依然因为地缘担忧而高度紧绷,但远月合约的走低则暗示了市场对远期供应恢复的潜在预期。这种跨期限的价差拉锯,更像是市场在为“后冲突时代”进行提前定价。对于交易者而言,阿曼原油的走势并非简单的转势信号,而是提醒我们需要在“眼下的紧缺”与“未来的回归”之间,寻找更精准的博弈平衡点。

布油在触及119.45美元后回落,于100至110美元构筑震荡平台。短期阻力位于108.53美元(跳空缺口与布林带上轨交汇处)。若无法放量突破,价格将向布林带中轨93.37美元寻求支撑。

美油走势更显疲软,运行于98.23美元下方。MACD死叉向下发散,RSI回落至50中轴,空头动能积聚。“布强美弱”格局叠加地缘变数,使85美元至90美元区间成为多头最后防线。但需警惕,当阿曼原油这种实物风向标率先跌穿,看似坚实的支撑区间可能只是流沙之上的幻象。

定价逻辑已从供需表转向“政治溢价”与“宏观成本”权衡。俄方强调乌拉尔溢价旨在维持财政韧性;IEA则试图通过削减建议缓和通胀冲击。

预判未来,尽管处于回撤阶段,低库存及高利率下的能源转型困境限制了断崖式下跌空间。核心变量在于伊朗局势持续时间。若外交僵局持续,布油回踩支撑后可能开启二次探底。投资者必须死盯价差收敛情况:一旦布美价差回归8美元以内,且乌拉尔溢价消失,往往预示情绪彻底出清,真正的震荡筑底才会开启。

1. 乌拉尔原油(Urals)对标布伦特转为平价甚至溢价,释放了什么信号?

这标志着全球中重质原油供应进入了“结构性稀缺”阶段。传统的折价逻辑是建立在供应充沛且贸易流向稳定的前提下的。当前的平价态势反映出,在欧洲炼厂迫切寻求替代供应、且俄方重新锚定出口半径的背景下,实物市场的定价权已向供应端倾斜。这不再是短期的脉冲波动,而是实物盘对布伦特基准价格的强力支撑,构筑了油价高位运行的坚实底部。

2. 为什么阿曼原油(Oman)远月合约会出现大幅贴水?

这反映了市场典型的“时间溢价坍缩”。近月合约受地缘局势和即期交割需求支撑,价格虚高;而远月合约大幅下挫,显示出市场对远期供应恢复及需求回归常态的理性预期。这种剧烈的升水结构(Backwardation)是现货紧张的证明,但也提醒交易者,当前的高价缺乏远期基本面的共振,市场正处于“近强远弱”的极限拉锯期。

3. IEA释放4亿桶紧急储备,是趋势反转还是短期干扰?

从体量上看,4亿桶虽无法扭转全球供需的长期天平,但它是“政策干预边际”的重要信号。它能有效平抑由恐慌触发的极端波动斜率。交易者应将其视为一种“阻力位加持”:在价格触及高位关键阻力时,储备释放的心理压力往往会诱发短线多头的获利了结,从而加剧高位震荡的频率。

4. 为什么说当前的“布强美弱”(Brent-WTI价差拉大)是不可忽视的?

12美元以上的价差是“地域性供应错配”的极端表现。布伦特直接承压于地缘局势风暴眼,溢价更高;而美油受制于国内高库存预期及未来关税言论带来的贸易保护忧虑,走势相对克制。这种背离说明全球原油市场正处于“碎片化定价”状态,跨品种套利交易的风险正在指数级上升。

5. 面对乌拉尔溢价与阿曼贴水并存,交易者该如何寻找锚点?

这需要交易者从“价格博弈”转向“基差博弈”。乌拉尔的溢价决定了下跌的空间(支撑线),而阿曼的远月贴水定格了上涨的远期天花板(压力位)。当这两个品种的价差结构开始向均值修复(溢价缩小、贴水收敛)时,往往预示着市场情绪已完成出清,届时才是趋势性方向选择的真正时机。

宏观背景极度复杂:能源成本激增导致市场转向担忧货币政策进一步收紧;IEA释放4亿桶紧急储备试图对冲缺口。在这种背景下,价差不再是枯燥的数字,而是全球实物贸易流向与地域供应紧张程度的“风向标”。

多维价差透视:乌拉尔溢价与阿曼崩塌的逻辑撕裂

布伦特与WTI走势已明显脱钩,价差拉大至12美元以上。欧洲能源溢价远超北美,美油MACD死叉确凿且绿柱放大,需求侧受关税言论压制显著。然而,真正令人脊背发凉的异动发生在实物盘的深水区。

乌拉尔原油:全球定价体系的结构性位移

必须关注一个颠覆传统的现象:乌拉尔原油(Urals)正从长期的折价阴影中走出,实现对布伦特的平价甚至溢价。 3月25日其价格回落至96.31美元,但近一个月66.51%的累计涨幅,揭示了全球中重质原油供应的深度结构性短缺。

这不再是简单的短期波动,而是实物贸易流向的逻辑重构。在欧洲炼厂急于寻找替代品、而俄方灵活调整出口流向的博弈下,实物市场的紧缺直接推高了其基准溢价。这种“有货为王”的状态,反映出乌拉尔原油正在重新定义其在全球能源版图中的议价权,成为支撑布伦特高位运行的坚实实物底座。

阿曼原油:近远月价差下的预期分歧

与此同时,阿曼原油(Oman)展现了截然不同的维度。26日,阿曼5月合约下挫13.80%至112美元,这一动作并非孤立的暴跌,而是近远月价差(Backwardation)剧烈波动的结果。

这种深度升水结构(近高远低)实际上反映了市场复杂的心理:近端实物买盘依然因为地缘担忧而高度紧绷,但远月合约的走低则暗示了市场对远期供应恢复的潜在预期。这种跨期限的价差拉锯,更像是市场在为“后冲突时代”进行提前定价。对于交易者而言,阿曼原油的走势并非简单的转势信号,而是提醒我们需要在“眼下的紧缺”与“未来的回归”之间,寻找更精准的博弈平衡点。

技术面与基本面交织:防线与陷阱的区间推演

布油在触及119.45美元后回落,于100至110美元构筑震荡平台。短期阻力位于108.53美元(跳空缺口与布林带上轨交汇处)。若无法放量突破,价格将向布林带中轨93.37美元寻求支撑。

美油走势更显疲软,运行于98.23美元下方。MACD死叉向下发散,RSI回落至50中轴,空头动能积聚。“布强美弱”格局叠加地缘变数,使85美元至90美元区间成为多头最后防线。但需警惕,当阿曼原油这种实物风向标率先跌穿,看似坚实的支撑区间可能只是流沙之上的幻象。

地缘与政策博弈下的未来展望

定价逻辑已从供需表转向“政治溢价”与“宏观成本”权衡。俄方强调乌拉尔溢价旨在维持财政韧性;IEA则试图通过削减建议缓和通胀冲击。

预判未来,尽管处于回撤阶段,低库存及高利率下的能源转型困境限制了断崖式下跌空间。核心变量在于伊朗局势持续时间。若外交僵局持续,布油回踩支撑后可能开启二次探底。投资者必须死盯价差收敛情况:一旦布美价差回归8美元以内,且乌拉尔溢价消失,往往预示情绪彻底出清,真正的震荡筑底才会开启。

【核心逻辑深度问答】

1. 乌拉尔原油(Urals)对标布伦特转为平价甚至溢价,释放了什么信号?

这标志着全球中重质原油供应进入了“结构性稀缺”阶段。传统的折价逻辑是建立在供应充沛且贸易流向稳定的前提下的。当前的平价态势反映出,在欧洲炼厂迫切寻求替代供应、且俄方重新锚定出口半径的背景下,实物市场的定价权已向供应端倾斜。这不再是短期的脉冲波动,而是实物盘对布伦特基准价格的强力支撑,构筑了油价高位运行的坚实底部。

2. 为什么阿曼原油(Oman)远月合约会出现大幅贴水?

这反映了市场典型的“时间溢价坍缩”。近月合约受地缘局势和即期交割需求支撑,价格虚高;而远月合约大幅下挫,显示出市场对远期供应恢复及需求回归常态的理性预期。这种剧烈的升水结构(Backwardation)是现货紧张的证明,但也提醒交易者,当前的高价缺乏远期基本面的共振,市场正处于“近强远弱”的极限拉锯期。

3. IEA释放4亿桶紧急储备,是趋势反转还是短期干扰?

从体量上看,4亿桶虽无法扭转全球供需的长期天平,但它是“政策干预边际”的重要信号。它能有效平抑由恐慌触发的极端波动斜率。交易者应将其视为一种“阻力位加持”:在价格触及高位关键阻力时,储备释放的心理压力往往会诱发短线多头的获利了结,从而加剧高位震荡的频率。

4. 为什么说当前的“布强美弱”(Brent-WTI价差拉大)是不可忽视的?

12美元以上的价差是“地域性供应错配”的极端表现。布伦特直接承压于地缘局势风暴眼,溢价更高;而美油受制于国内高库存预期及未来关税言论带来的贸易保护忧虑,走势相对克制。这种背离说明全球原油市场正处于“碎片化定价”状态,跨品种套利交易的风险正在指数级上升。

5. 面对乌拉尔溢价与阿曼贴水并存,交易者该如何寻找锚点?

这需要交易者从“价格博弈”转向“基差博弈”。乌拉尔的溢价决定了下跌的空间(支撑线),而阿曼的远月贴水定格了上涨的远期天花板(压力位)。当这两个品种的价差结构开始向均值修复(溢价缩小、贴水收敛)时,往往预示着市场情绪已完成出清,届时才是趋势性方向选择的真正时机。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

不忘初心,方得始终

发表文章 23701 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号