油价强势成结构性通胀驱动,美联储2026年降息预期已全面排除?

2026-04-07 16:58:06

来源:【原创】

导语:油价持续强势正从短期冲击转向结构性通胀压力,阿布扎比第一银行最新分析直指这一变化已导致全球主要央行降息预期大幅回落,利率市场出现明显抛售。美联储2026年政策利率预计基本保持不变并略带紧缩倾向,而欧洲央行与英国央行则已计入显著鹰派加息路径,主要源于欧洲输入型能源通胀的放大效应。

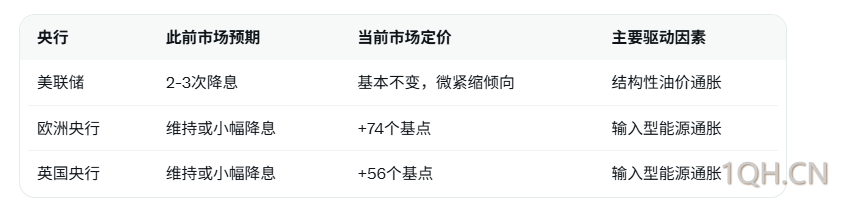

根据 汇通财经APP 报道,阿布扎比第一银行分析师在最新报告中明确表示,油价的强势已经并将继续(至少在短期内)成为通胀压力更具结构性的驱动因素。分析师指出,通胀压力已导致在央行降息预期消退的情况下利率遭到抛售。此前市场普遍预期美联储今年将降息两到三次,但这些预期已被完全排除。根据金融数据平台LSEG最新显示,货币市场目前预计2026年美国政策利率将基本保持不变,存在非常微小的紧缩倾向。市场甚至已计入欧洲央行和英国央行到今年年底更为鹰派的加息情景,分别加息74个基点和56个基点,“这很大程度上是欧洲输入型能源通胀的结果”。

当前油价高位运行已成为全球宏观环境的核心变量。中东地缘冲突导致能源供应不确定性显著上升,布伦特原油价格已突破每桶100美元大关,并持续维持强势。这一价格水平不仅直接推高能源分项通胀,还通过生产成本、物流费用和消费者预期等多渠道向核心通胀传导,形成更持久的结构性压力。不同于以往的暂时性供给冲击,本轮油价上涨伴随地缘政治长期化风险,使得央行难以简单视之为“一次性”因素,从而迫使货币政策路径发生转向。

美联储原本宽松预期已彻底逆转。2025年底市场曾定价全年2-3次降息,但当前期货市场显示2026年全年降息概率已接近于零,反而出现微弱的紧缩倾向。这反映出投资者对通胀持久性的担忧:油价每持续上涨10美元/桶,可能带动美国整体通胀上行0.3-0.5个百分点,并通过供应链传导放大至服务和工资领域。债券收益率曲线因此出现陡峭化,长期利率上行进一步抑制股市和房地产等利率敏感资产。

欧洲央行与英国央行面临输入型通胀压力更为直接。欧洲高度依赖外部能源进口,油价上涨直接转化为更高的进口成本和企业生产费用。市场已将欧洲央行2026年底存款便利利率定价上调74个基点、英国央行基准利率上调56个基点,这一鹰派定价远超年初宽松预期,凸显能源危机对欧元区和英国通胀路径的显著重塑。

为直观展示主要央行政策预期的转变,以下表格对比此前市场共识与当前定价情景:

上述转变的核心在于油价从周期性变量向结构性变量的演变。投资者需持续关注能源价格实际走势与央行最新通胀预测,以动态调整资产配置。

编辑总结

油价强势正重塑全球货币政策框架,阿布扎比第一银行的分析清晰揭示了通胀驱动因素从暂时性向持久性的转变对央行决策的深远影响。美联储、欧洲央行与英国央行的定价调整均反映出能源安全在宏观稳定中的核心地位,最终利率路径仍取决于中东局势演变、油价实际持续时间以及各国通胀数据验证情况,市场参与者宜以数据为锚保持灵活风险管理。

当前油价高位运行已成为全球宏观环境的核心变量。中东地缘冲突导致能源供应不确定性显著上升,布伦特原油价格已突破每桶100美元大关,并持续维持强势。这一价格水平不仅直接推高能源分项通胀,还通过生产成本、物流费用和消费者预期等多渠道向核心通胀传导,形成更持久的结构性压力。不同于以往的暂时性供给冲击,本轮油价上涨伴随地缘政治长期化风险,使得央行难以简单视之为“一次性”因素,从而迫使货币政策路径发生转向。

美联储原本宽松预期已彻底逆转。2025年底市场曾定价全年2-3次降息,但当前期货市场显示2026年全年降息概率已接近于零,反而出现微弱的紧缩倾向。这反映出投资者对通胀持久性的担忧:油价每持续上涨10美元/桶,可能带动美国整体通胀上行0.3-0.5个百分点,并通过供应链传导放大至服务和工资领域。债券收益率曲线因此出现陡峭化,长期利率上行进一步抑制股市和房地产等利率敏感资产。

欧洲央行与英国央行面临输入型通胀压力更为直接。欧洲高度依赖外部能源进口,油价上涨直接转化为更高的进口成本和企业生产费用。市场已将欧洲央行2026年底存款便利利率定价上调74个基点、英国央行基准利率上调56个基点,这一鹰派定价远超年初宽松预期,凸显能源危机对欧元区和英国通胀路径的显著重塑。

为直观展示主要央行政策预期的转变,以下表格对比此前市场共识与当前定价情景:

上述转变的核心在于油价从周期性变量向结构性变量的演变。投资者需持续关注能源价格实际走势与央行最新通胀预测,以动态调整资产配置。

编辑总结

油价强势正重塑全球货币政策框架,阿布扎比第一银行的分析清晰揭示了通胀驱动因素从暂时性向持久性的转变对央行决策的深远影响。美联储、欧洲央行与英国央行的定价调整均反映出能源安全在宏观稳定中的核心地位,最终利率路径仍取决于中东局势演变、油价实际持续时间以及各国通胀数据验证情况,市场参与者宜以数据为锚保持灵活风险管理。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

超级赛亚人

发表文章 1967 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号