淡水河谷2026年第一季度财务业绩

2026-04-29 12:13:23

导语:淡水河谷于4月28日发布了 2026 年第一季度财务报告。报告显示,所有业务的销售业绩均有提升。

淡水河谷于4月28日发布了 2026 年第一季度财务报告。

淡水河谷首席执行官毕闻达(GustavoPimenta)先生表示,“我们在 2026 年实现了稳健开局,这体现了我们严谨的执行能力和卓越的运营能力,并反映出所有业务板块的战略项目均获得持续推进。本季度,多项资产创下产量纪录,彰显了我们强大的运营实力。灵活的产品组合使我们得以在强劲的市场环境中把握机遇,与此同时,我们不断追求成本效益,从而在外部压力持续存在的情况下始终保持竞争力并增强韧性。淡水河谷基本金属业务方面,我们持续受益于资产优化举措,实现了更高产出和更低成本,同时我们的铜镍资产也受益于其多金属特性。安全是淡水河谷的核心价值观,贯穿于我们所行的每件事中。第一季度,我们安全地将两座建筑物从紧急状态级别中移除,自 2020 年以来,处于紧急状态级别的建筑物数量已减少 80%。我们不断创新,如宣布建造首批乙醇动力 Guaibamax 型船,在推进脱碳的同时增强了整个供应链的能源安全。这些成就强化了我们对未来一年的信心,以及我们致力于为股东创造长期且可持续回报的承诺。”

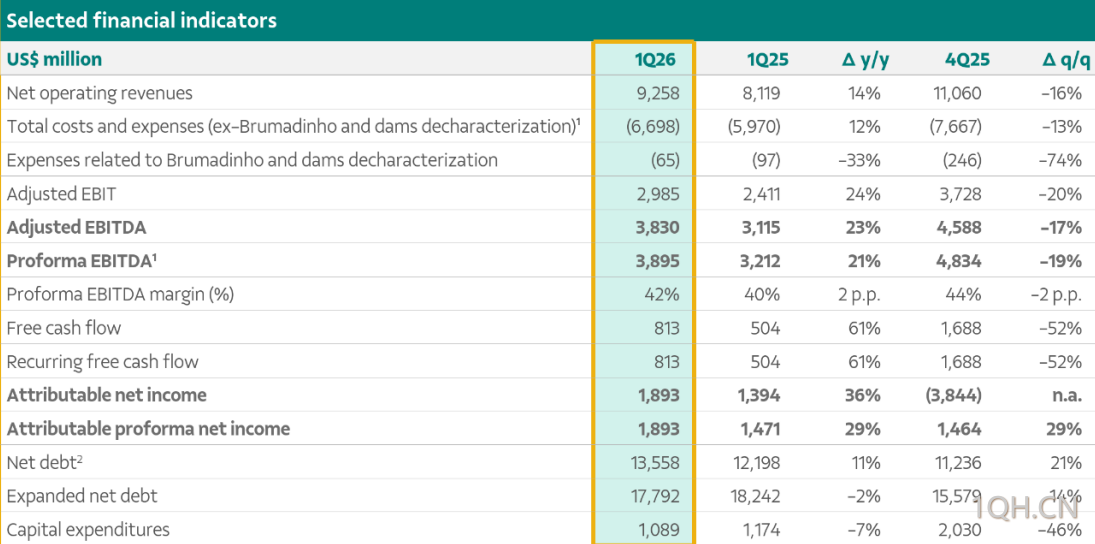

所有业务的销售业绩均有提升。铁矿石、铜和镍的销量同比分别增长 4%(300 万吨)、11%(9000 吨)和 15%(6000 吨)。

铁矿石粉矿平均实际价格为 95.8 美元/吨,环比上涨 0.4%,同比上涨 5.5%。

铜实际价格为 13143 美元/吨,环比上涨 19%,同比上涨 48%。镍实际价格为 17015 美元/吨,环比上涨 13%,同比上涨 6%。

铁矿石 C1 现金成本为 23.6 美元/吨,同比上升 12%,主要受巴西雷亚尔升值影响。铁矿石总成本为 55.4 美元/吨,同比上升 8%。

铜总成本改善至负 642 美元/吨;镍总成本为 8184 美元/吨,同比下降 48%,这主要得益于伴生产品收入强劲以及镍业务成本持续显著改善。

形式 EBITDA(息税折旧摊销前利润)为 39 亿美元,同比增长 21%,环比减少19%,主要反映出销量和价格的影响。

资本支出总计 11 亿美元,符合 2026 年全年 54 亿美元至 57 亿美元的资本支出指导目标。

经常性自由现金流为 8.13 亿美元,同比增长 3.09 亿美元,这得益于强劲的形式EBITDA。

截至本季度末的净负债总额为 178 亿美元,环比增加 22 亿美元,系由本季度支付 27亿美元股息和资本利息所致,但被自由现金流产生所部分抵消。

本季度回购了价值 7400 万美元的股票,约合 498 万股,系 2025 年 2 月宣布的股票回购计划的一部分。

淡水河谷首席执行官毕闻达(GustavoPimenta)先生表示,“我们在 2026 年实现了稳健开局,这体现了我们严谨的执行能力和卓越的运营能力,并反映出所有业务板块的战略项目均获得持续推进。本季度,多项资产创下产量纪录,彰显了我们强大的运营实力。灵活的产品组合使我们得以在强劲的市场环境中把握机遇,与此同时,我们不断追求成本效益,从而在外部压力持续存在的情况下始终保持竞争力并增强韧性。淡水河谷基本金属业务方面,我们持续受益于资产优化举措,实现了更高产出和更低成本,同时我们的铜镍资产也受益于其多金属特性。安全是淡水河谷的核心价值观,贯穿于我们所行的每件事中。第一季度,我们安全地将两座建筑物从紧急状态级别中移除,自 2020 年以来,处于紧急状态级别的建筑物数量已减少 80%。我们不断创新,如宣布建造首批乙醇动力 Guaibamax 型船,在推进脱碳的同时增强了整个供应链的能源安全。这些成就强化了我们对未来一年的信心,以及我们致力于为股东创造长期且可持续回报的承诺。”

业绩亮点

所有业务的销售业绩均有提升。铁矿石、铜和镍的销量同比分别增长 4%(300 万吨)、11%(9000 吨)和 15%(6000 吨)。

铁矿石粉矿平均实际价格为 95.8 美元/吨,环比上涨 0.4%,同比上涨 5.5%。

铜实际价格为 13143 美元/吨,环比上涨 19%,同比上涨 48%。镍实际价格为 17015 美元/吨,环比上涨 13%,同比上涨 6%。

铁矿石 C1 现金成本为 23.6 美元/吨,同比上升 12%,主要受巴西雷亚尔升值影响。铁矿石总成本为 55.4 美元/吨,同比上升 8%。

铜总成本改善至负 642 美元/吨;镍总成本为 8184 美元/吨,同比下降 48%,这主要得益于伴生产品收入强劲以及镍业务成本持续显著改善。

形式 EBITDA(息税折旧摊销前利润)为 39 亿美元,同比增长 21%,环比减少19%,主要反映出销量和价格的影响。

资本支出总计 11 亿美元,符合 2026 年全年 54 亿美元至 57 亿美元的资本支出指导目标。

经常性自由现金流为 8.13 亿美元,同比增长 3.09 亿美元,这得益于强劲的形式EBITDA。

截至本季度末的净负债总额为 178 亿美元,环比增加 22 亿美元,系由本季度支付 27亿美元股息和资本利息所致,但被自由现金流产生所部分抵消。

本季度回购了价值 7400 万美元的股票,约合 498 万股,系 2025 年 2 月宣布的股票回购计划的一部分。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

和尚

大道至简!多周期组合分析,顺势交易是王道!

发表文章 19778 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号