美4月CPI“双超”预期,K型经济下的通胀困局

2026-05-12 20:46:10

来源:【原创】

导语:美4月CPI双超预期,能源住房驱动通胀,K型经济加剧分化,美联储政策抉择陷入两难。

美国劳工统计局最新公布的数据显示,4月CPI同比上涨3.7%,核心CPI同比上涨2.7%。

尽管从绝对数值看,两者仅较市场一致预期微超0.1个百分点,但在当前美联储政策转向的关键窗口期,这“0.1”的扰动却释放了极其复杂的宏观信号。

本次数据超预期的核心逻辑在于通胀压力的全产业链渗透。

能源的直接冲击:受伊朗地缘冲突及国际原油减产影响,汽油价格环比6%的涨幅成为了整体CPI上行的“主引擎”。

住房成本的技术性反弹:去年10月政府停摆导致的数据结转效应在4月集中释放。

由于租金和业主等价租金(OER)在CPI权重中占比高达约三分之一,这一分项的技术性走强,实质上为核心通胀提供了坚硬的“底座”。

结合近期非农数据,通胀超预期背后隐藏着深刻的劳动力结构性矛盾:

低端行业工资-物价螺旋:就业增长主要集中在零售、餐饮等基础服务业。这些行业属于劳动力密集型,为了应对招工难,时薪被迫抬升,直接导致核心服务通胀(剔除能源后的服务)表现出极强的韧性。

高龄劳动力流失的代价:50岁以上资深员工的减少造成了劳动供给端的“永久性收缩”。

这意味着企业必须支付更高的溢价来填补生产力缺口,这种成本推动型压力是货币政策难以在短期内化解的。

超预期的0.1不仅仅是数字,更映射出美国社会日益严重的“K型”贫富分化:

资产端的狂欢:股市上涨通过财富效应支撑了高净值人群的购买力,这部分人群对高利率不敏感,维持了高端服务业(如航空票价、医疗)的通胀中枢。

消费端的吸血:对于中低收入群体,住房和能源这两项“刚需”的超预期上涨,正在严重挤压其可选消费能力。CPI的超预期,对底层民众而言意味着生活成本的实质性恶化。

目前市场的核心博弈点在于:能源价格是否已开启“二级传导”?

从数据上看,4月核心CPI环比上涨0.3%,略高于3月。这说明能源成本已经开始通过交通物流等渠道,渗透进原本相对疲软的商品和服务领域。

如果这种溢出效应持续,通胀将从“输入型”转向“内生型”。

即便数据双双超预期,美联储短期内大概率仍将维持基准利率不变。

难点:降息会进一步刺激股市和高净值人群消费,加剧通胀压力;不降息则可能导致低端行业和负债累累的中低收入者陷入债务危机。

判词:美联储需要更多时间来观察住房成本调整是否属于“一次性冲击”,以及高油价是否会触发更广泛的薪资上涨请求。

4月CPI的小幅超预期,宣告了美国通胀“最后一步路”的艰难。

这不再仅仅是一个单纯的货币问题,而是能源供给冲击、劳动力结构性短缺以及K型财富分配不均共同作用的结果。

在住房成本和能源压力双重“加冕”下,通胀的粘性将比市场想象的更为持久。

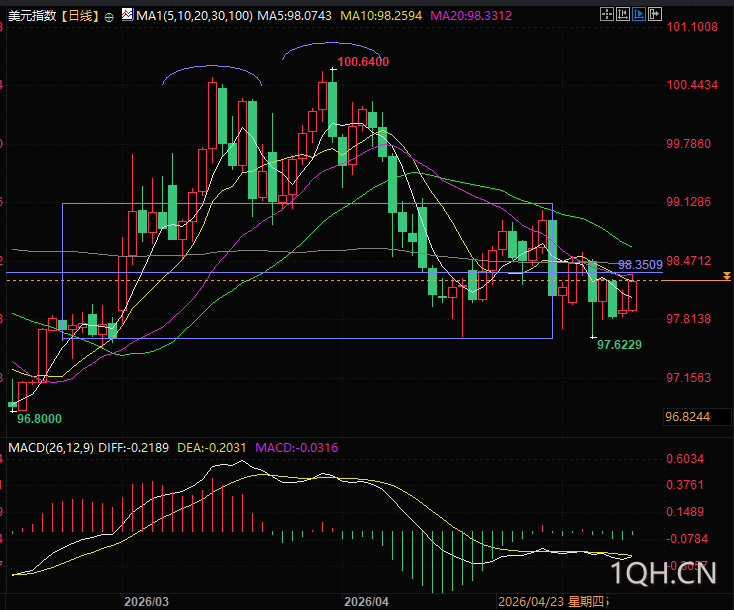

美元指数在数据公布前就保持强势反弹,一方面是定价更加美联储难以在这种情况下有鸽派的转向,只能维持鹰派或者利率不变,同时地缘风险加剧是美元走强的另一个原因,当然英镑走弱近期也助推了美元。

技术面美元指数目前反弹至箱体一半的位置,均线仍然整体空头排列,正常走势是美元指数在此压力附近震荡甚至小幅回落,如果走出强势突破继续上涨,则有超预期意味,则需要交易者找寻更多市场信息已解释这个现象,或者参与交易。

(美元指数日线图,来源:汇通财经旗下易汇通)

北京时间20:44,美元指数现报98.27。

尽管从绝对数值看,两者仅较市场一致预期微超0.1个百分点,但在当前美联储政策转向的关键窗口期,这“0.1”的扰动却释放了极其复杂的宏观信号。

通胀驱动力的“接力”:从能源到住房

本次数据超预期的核心逻辑在于通胀压力的全产业链渗透。

能源的直接冲击:受伊朗地缘冲突及国际原油减产影响,汽油价格环比6%的涨幅成为了整体CPI上行的“主引擎”。

住房成本的技术性反弹:去年10月政府停摆导致的数据结转效应在4月集中释放。

由于租金和业主等价租金(OER)在CPI权重中占比高达约三分之一,这一分项的技术性走强,实质上为核心通胀提供了坚硬的“底座”。

劳动力市场的“错配效应”:低端行业的推波助澜

结合近期非农数据,通胀超预期背后隐藏着深刻的劳动力结构性矛盾:

低端行业工资-物价螺旋:就业增长主要集中在零售、餐饮等基础服务业。这些行业属于劳动力密集型,为了应对招工难,时薪被迫抬升,直接导致核心服务通胀(剔除能源后的服务)表现出极强的韧性。

高龄劳动力流失的代价:50岁以上资深员工的减少造成了劳动供给端的“永久性收缩”。

这意味着企业必须支付更高的溢价来填补生产力缺口,这种成本推动型压力是货币政策难以在短期内化解的。

K型经济加剧:财富效应与体感通胀的分化

超预期的0.1不仅仅是数字,更映射出美国社会日益严重的“K型”贫富分化:

资产端的狂欢:股市上涨通过财富效应支撑了高净值人群的购买力,这部分人群对高利率不敏感,维持了高端服务业(如航空票价、医疗)的通胀中枢。

消费端的吸血:对于中低收入群体,住房和能源这两项“刚需”的超预期上涨,正在严重挤压其可选消费能力。CPI的超预期,对底层民众而言意味着生活成本的实质性恶化。

核心关注点:二级传导是否开启?

目前市场的核心博弈点在于:能源价格是否已开启“二级传导”?

从数据上看,4月核心CPI环比上涨0.3%,略高于3月。这说明能源成本已经开始通过交通物流等渠道,渗透进原本相对疲软的商品和服务领域。

如果这种溢出效应持续,通胀将从“输入型”转向“内生型”。

美联储的立场:进入“观察哨”模式

即便数据双双超预期,美联储短期内大概率仍将维持基准利率不变。

难点:降息会进一步刺激股市和高净值人群消费,加剧通胀压力;不降息则可能导致低端行业和负债累累的中低收入者陷入债务危机。

判词:美联储需要更多时间来观察住房成本调整是否属于“一次性冲击”,以及高油价是否会触发更广泛的薪资上涨请求。

总结与技术分析:

4月CPI的小幅超预期,宣告了美国通胀“最后一步路”的艰难。

这不再仅仅是一个单纯的货币问题,而是能源供给冲击、劳动力结构性短缺以及K型财富分配不均共同作用的结果。

在住房成本和能源压力双重“加冕”下,通胀的粘性将比市场想象的更为持久。

美元指数在数据公布前就保持强势反弹,一方面是定价更加美联储难以在这种情况下有鸽派的转向,只能维持鹰派或者利率不变,同时地缘风险加剧是美元走强的另一个原因,当然英镑走弱近期也助推了美元。

技术面美元指数目前反弹至箱体一半的位置,均线仍然整体空头排列,正常走势是美元指数在此压力附近震荡甚至小幅回落,如果走出强势突破继续上涨,则有超预期意味,则需要交易者找寻更多市场信息已解释这个现象,或者参与交易。

(美元指数日线图,来源:汇通财经旗下易汇通)

北京时间20:44,美元指数现报98.27。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

逆水观澜

逆流处洞见,顺水中逐浪

发表文章 1897 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号