美伊冲突边际改善难改市场利率主线

2026-05-15 21:44:33

来源:【原创】

导语:近期市场的主线开始悄悄回到美联储这边,美伊冲突小幅缓和难改利率中枢上移,通胀就业推升美联储1月加息概率超50%,美元与美债共振走强。

美伊冲突近期呈现“谈判停滞但停火延续”的微妙态势:伊朗外长阿拉格齐在金砖国家外长会上证实,已收到美国继续调解谈判的信函,伊朗正维持停火以给外交机会,但也做好重返战场的准备,强调对美方“毫无信任”,批评美方释放“矛盾信息”导致谈判停滞

美国总统特朗普则提出条件,要求伊朗暂停铀浓缩20年且“切实遵守协议”,同时否决伊方冲突解决方案,重申“伊朗永远不会获得核武器”的立场。

尽管地缘紧张仍在,但市场对这一冲突的敏感度已显著下降,资金注意力逐步回流至全球央行政策与经济基本面,美联储的利率决议成为当前市场定价的核心逻辑。

市场焦点转向美联储政策的核心背景,是美国通胀黏性凸显与就业市场的相对稳定。

最新数据显示,美国4月消费者价格指数(CPI)同比上涨3.8%,创2023年5月以来新高,核心CPI同比涨幅也升至2.8%;纽约联储5月制造业报告更显示,支付价格指数跳涨至62.6的本轮周期峰值,反映企业成本压力急剧攀升。

就业端虽有小幅放缓——制造业就业指数从9.8回落至8.3,但失业率稳定在4.3%,新增就业岗位远超市场预期,整体呈现“通胀高企、就业稳健”的组合。

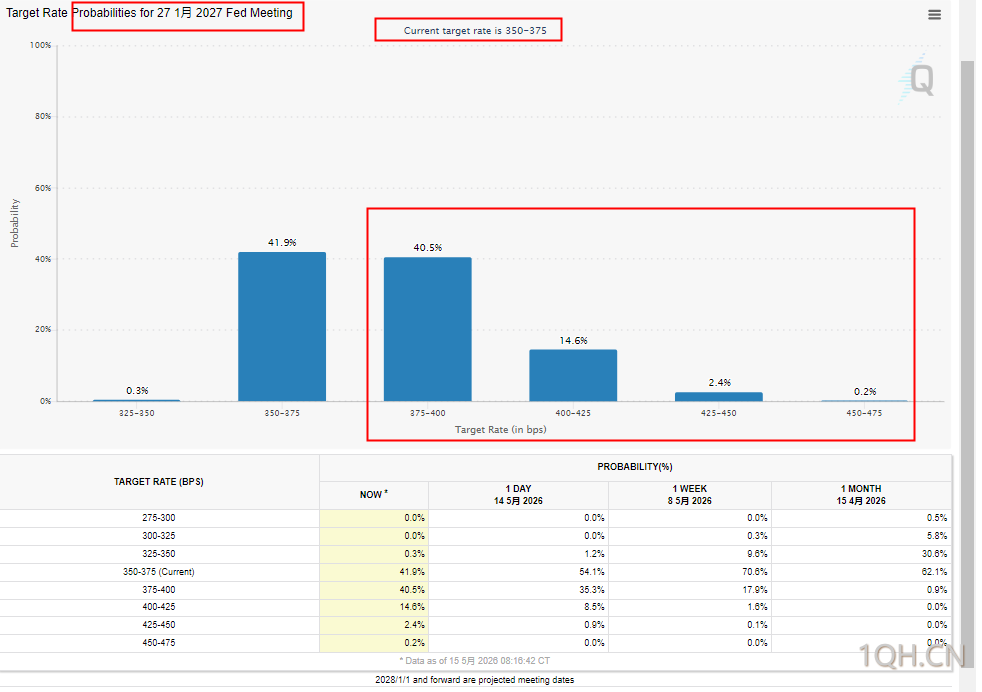

在此背景下,美国联邦基金利率期货数据显示,市场预计美联储1月份加息的概率已超过50%,彻底扭转了年初的宽松预期。

(CME利率期货,来源:CME芝商所)

通胀压力与加息预期直接推升美债收益率并加剧其波动。

基准10年期美债收益率此前已上行至4.548%,而30年期美债收益率更连续三日站稳5%上方,一度触及5.046%的高位,主要受美国财政赤字压力推升的期限溢价支撑。

尽管纽约制造业景气指数录得+19.6的近期最强表现,新订单指数升至+22.7显示需求扩张,但油价飙升与特朗普关税言论引发的避险需求仍对美债市场形成制约,强劲经济数据则可能令收益率维持高位,未来双向波动风险进一步加大。

对于当前的货币政策走向,美联储官员威廉姆斯给出中性表态,他认为当前货币政策“略显紧缩但整体处于良好状态”,明确表示“没有看到加息或降息的理由”。

同时,威廉姆斯理解市场对经济未来的乐观情绪,指出在投资者预期支撑下,股市处于高位并不令人意外,并预计生产率增长将持续保持强劲。

这一表态既反映了美联储对当前经济基本面的认可,也暗示短期内政策将维持稳定,避免贸然调整。

多家机构已上调美联储加息预期,其中澳洲联邦银行外汇策略师Carol Kong明确表示,本周公布的高通胀数据难以获得美联储FOMC官员及即将上任的美联储主席沃什的认可。Carol Kong预测,美联储将从2026年12月启动新一轮加息周期,本轮周期预计将累计加息三次。

值得注意的是,新任美联储主席沃什虽曾支持降息,但在提名听证会上强调“美联储独立性需自己争取”,未承诺按特朗普要求降息,且当前通胀黏性与地缘冲突带来的供给冲击,已显著压缩其宽松政策空间,进一步强化了机构对加息的预期。

美联储加息预期的升温正成为美元的重要支撑。此前市场普遍押注美联储年内降息,但随着通胀高企与加息预期逆转,美元指数有望获得持续动能——高利率环境将提升美元资产的吸引力,吸引全球资金回流美国,进而对非美货币形成压力。

之前文章也讲过,沃什作为历史投票分歧最大的一届美联储主席同时上届主席鲍威尔罕见留任的情况下,美联储独立性有较高的保证,对于全球资产而言,美联储“高利率维持更久”的基调与加息周期的启动,意味着全球资产定价体系将迎来新一轮重估,股票、债券、外汇等市场均需重新适应更高的资金成本环境,而美元的强弱变化将成为贯穿本轮资产重估的核心线索之一。

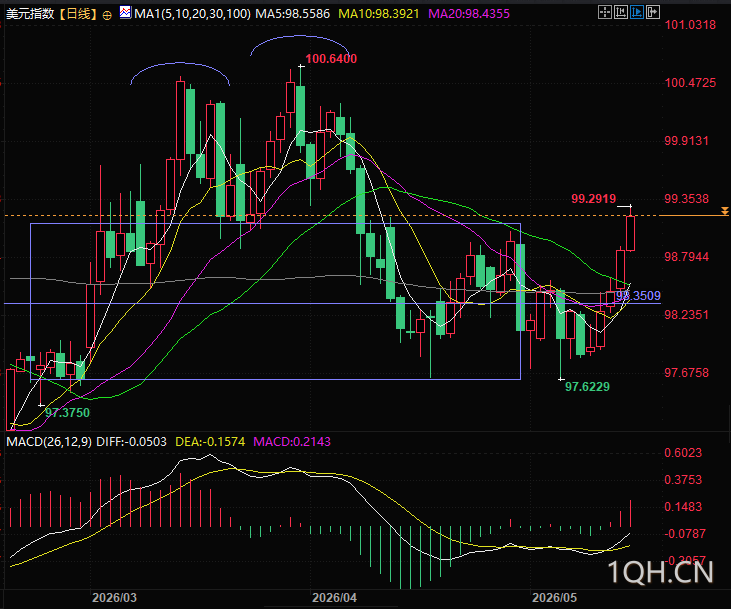

技术面美元指数触及箱体底部后快速反弹,连续上涨,目前突破了箱体顶部,近期不得不承认,美元总是在市场不看好的地方展现韧性。

(美元指数日线图,来源:汇通财经旗下易汇通)

北京时间21:42,美元指数现报99.22。

美国总统特朗普则提出条件,要求伊朗暂停铀浓缩20年且“切实遵守协议”,同时否决伊方冲突解决方案,重申“伊朗永远不会获得核武器”的立场。

尽管地缘紧张仍在,但市场对这一冲突的敏感度已显著下降,资金注意力逐步回流至全球央行政策与经济基本面,美联储的利率决议成为当前市场定价的核心逻辑。

通胀就业双轮驱动,1月加息概率突破50%

市场焦点转向美联储政策的核心背景,是美国通胀黏性凸显与就业市场的相对稳定。

最新数据显示,美国4月消费者价格指数(CPI)同比上涨3.8%,创2023年5月以来新高,核心CPI同比涨幅也升至2.8%;纽约联储5月制造业报告更显示,支付价格指数跳涨至62.6的本轮周期峰值,反映企业成本压力急剧攀升。

就业端虽有小幅放缓——制造业就业指数从9.8回落至8.3,但失业率稳定在4.3%,新增就业岗位远超市场预期,整体呈现“通胀高企、就业稳健”的组合。

在此背景下,美国联邦基金利率期货数据显示,市场预计美联储1月份加息的概率已超过50%,彻底扭转了年初的宽松预期。

(CME利率期货,来源:CME芝商所)

美债收益率高位震荡,双向波动风险加剧

通胀压力与加息预期直接推升美债收益率并加剧其波动。

基准10年期美债收益率此前已上行至4.548%,而30年期美债收益率更连续三日站稳5%上方,一度触及5.046%的高位,主要受美国财政赤字压力推升的期限溢价支撑。

尽管纽约制造业景气指数录得+19.6的近期最强表现,新订单指数升至+22.7显示需求扩张,但油价飙升与特朗普关税言论引发的避险需求仍对美债市场形成制约,强劲经济数据则可能令收益率维持高位,未来双向波动风险进一步加大。

美联储官员表态中性,强调政策“良好状态”

对于当前的货币政策走向,美联储官员威廉姆斯给出中性表态,他认为当前货币政策“略显紧缩但整体处于良好状态”,明确表示“没有看到加息或降息的理由”。

同时,威廉姆斯理解市场对经济未来的乐观情绪,指出在投资者预期支撑下,股市处于高位并不令人意外,并预计生产率增长将持续保持强劲。

这一表态既反映了美联储对当前经济基本面的认可,也暗示短期内政策将维持稳定,避免贸然调整。

机构看多加息周期,预计12月启动三次加息

多家机构已上调美联储加息预期,其中澳洲联邦银行外汇策略师Carol Kong明确表示,本周公布的高通胀数据难以获得美联储FOMC官员及即将上任的美联储主席沃什的认可。Carol Kong预测,美联储将从2026年12月启动新一轮加息周期,本轮周期预计将累计加息三次。

值得注意的是,新任美联储主席沃什虽曾支持降息,但在提名听证会上强调“美联储独立性需自己争取”,未承诺按特朗普要求降息,且当前通胀黏性与地缘冲突带来的供给冲击,已显著压缩其宽松政策空间,进一步强化了机构对加息的预期。

总结与技术分析:

美联储加息预期的升温正成为美元的重要支撑。此前市场普遍押注美联储年内降息,但随着通胀高企与加息预期逆转,美元指数有望获得持续动能——高利率环境将提升美元资产的吸引力,吸引全球资金回流美国,进而对非美货币形成压力。

之前文章也讲过,沃什作为历史投票分歧最大的一届美联储主席同时上届主席鲍威尔罕见留任的情况下,美联储独立性有较高的保证,对于全球资产而言,美联储“高利率维持更久”的基调与加息周期的启动,意味着全球资产定价体系将迎来新一轮重估,股票、债券、外汇等市场均需重新适应更高的资金成本环境,而美元的强弱变化将成为贯穿本轮资产重估的核心线索之一。

技术面美元指数触及箱体底部后快速反弹,连续上涨,目前突破了箱体顶部,近期不得不承认,美元总是在市场不看好的地方展现韧性。

(美元指数日线图,来源:汇通财经旗下易汇通)

北京时间21:42,美元指数现报99.22。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

逆水观澜

逆流处洞见,顺水中逐浪

发表文章 1953 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号