日债收益率悄悄跌回2.7%了,日元反弹怎么还没来?

2026-05-25 20:00:27

来源:【原创】

导语:日本政府宣布编制约3万亿日元(约190亿美元)额外预算,用于补贴燃料成本和缓解生活成本压力,同时承诺整体债券发行规模不增加,由新增税收收入和节余资金抵补。这一表态旨在缓解市场对财政扩张的担忧,但仍需观察实际执行对长期利率的压力。

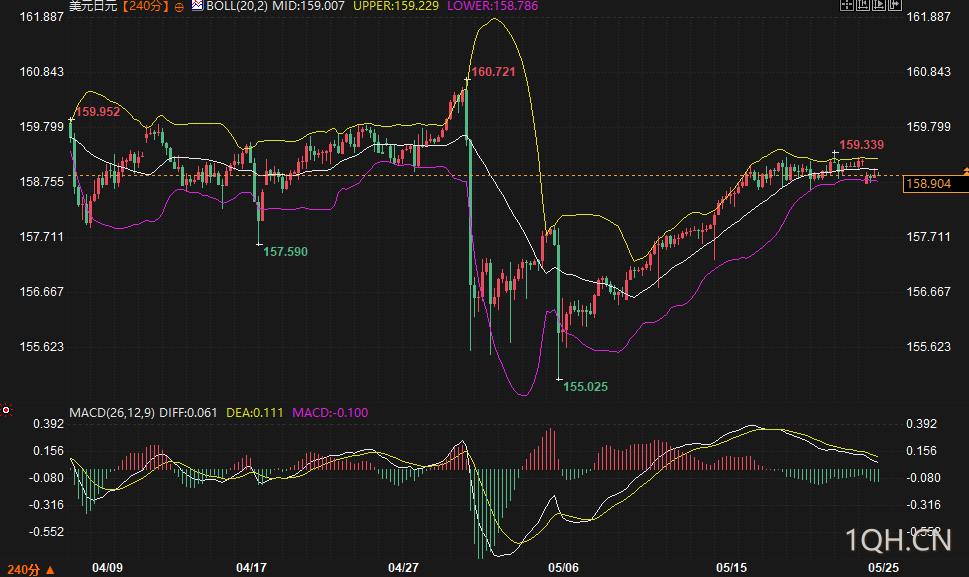

周一(5月25日),美元兑日元4小时图显示最新报价位于158.904附近,日内小幅回落0.16%,处于近期反弹后的高位震荡下沿。5月初价格曾触及160.721高点,随后快速回落至155.025低点,之后展开震荡反弹,近期高点为159.339。今日市场关注焦点集中于日本额外预算举措对国债市场的影响,以及潜在汇率干预可能性对日元汇率的传导。

日本政府宣布编制约3万亿日元(约190亿美元)额外预算,用于补贴燃料成本和缓解生活成本压力,同时承诺整体债券发行规模不增加,由新增税收收入和节余资金抵补。这一表态旨在缓解市场对财政扩张的担忧,但仍需观察实际执行对长期利率的压力。

日本额外预算举措直接影响国债供给与需求动态。首相高市早苗表示,额外支出通过赤字融资债券覆盖,但整体债券发行量维持原计划不变,预期额外税收、非税收入及节余将抵消约3万亿日元原定发行需求。市场主流观点认为,这一承诺显示当局正考量债券市场关切,但财政风险仍存,包括潜在食品消费税调整及债务服务成本上升。

基准10年期日本国债收益率今日早盘下跌至2.70%附近,较此前高位回落,盘中维持窄幅震荡。长期收益率走高曾推高债务利息支出,2026财年一般会计预算中债务服务成本已较预期增加。若收益率持续处于高位,将进一步加剧财政压力,同时影响日元融资成本。

日债收益率走势与美元兑日元汇率存在紧密联动。高收益率环境通常支撑日元回流,但财政扩张预期可能削弱这一支撑。近期中东局势相关能源价格波动及进口成本压力,也构成日元额外变量。当局此前在美元兑日元接近或突破160心理关口时曾采取行动,市场持续关注潜在干预门槛。

技术面观察:4小时布林带(20,2)上轨159.229、中轨159.007、下轨158.786。价格短暂跌破中轨,处于中轨与下轨之间,布林带呈收口走平态势,显示短期波动率下降,进入方向选择阶段。上方中轨及上轨构成短期压力,下轨提供初步支撑。

MACD指标显示DIFF下穿DEA形成死叉,MACD绿柱持续释放,短期空头动能占优,但DIFF仍处于零轴上方,中长期反弹结构尚未完全逆转。K线形态方面,反弹至159.339后出现多根十字星及小阴线,高位承压特征明显,短期存在回调需求。

支撑阻力区间预测:

- 参考合约:以美元兑日元连续合约为主,结合4小时周期。

- 区间逻辑:当前处于反弹后高位盘整,布林带中轨159.0附近为关键分水岭。下档初步支撑158.786(布林带下轨),若有效跌破,可能进一步测试158.0-158.3区域,该区间对应前期反弹38.2%回撤附近;上档阻力159.229(布林带上轨)及159.339近期高点,若重返159.0上方站稳,则可能重测前期高点压力。

- 盘中关注点:重点观察10年期国债收益率是否维持在2.70%下方,若收益率反弹走高,将对日元形成额外支撑;同时关注美元指数及美债收益率联动,若美债收益率回落,可能缓解日元回调压力。任何突破158.70区域的走势,均需结合成交量及基本面消息验证有效性。

整体而言,基本面通过日债收益率路径传导至汇率,技术面则提供短线区间边界。两者结合显示,当前市场处于谨慎平衡状态,方向选择取决于财政政策落地细节及外部利率环境变化。

短期内,美元兑日元预计维持高位震荡格局,关注158.0-159.3核心区间运行。若日债收益率稳定回落,且无明显新增财政扩张信号,日元可能获得阶段性支撑;反之,若收益率再度上行或干预预期降温,汇率或面临上行测试压力。中期仍需跟踪日本货币政策与财政政策的协调,以及全球风险偏好变化对日元避险属性的影响。所有分析基于当前公开信息与图表,仅供参考,不构成任何交易建议。

额外预算举措是否会显著推高日债收益率,从而利好日元?

额外预算通过现有发行计划内调整融资,短期缓解了市场对新增供给的担忧,推动10年期收益率今日回落至2.70%附近。但若后续债务服务成本因收益率走高而超预期增加,财政可持续性疑虑可能重新压制日元。市场需观察实际发行执行情况。

布林带收口走平对美元兑日元短期走势有何指示?

布林带收口表明波动率下降,价格处于中轨与下轨之间,意味着短期进入盘整蓄势阶段。突破上轨159.229可能重启反弹,跌破下轨158.786则打开更深回调空间,需结合MACD死叉信号综合判断动能变化。

潜在汇率干预在当前价位的作用如何?

历史数据显示,当局倾向在美元兑日元接近或超过160时采取行动。当前158.90附近处于干预预期敏感区域,任何明确干预信号均可能引发短期快速波动,但可持续性仍取决于基本面配合。

MACD死叉是否意味着反弹趋势结束?

4小时MACD死叉显示短期空头动能增强,反弹动能衰减,但指标仍处于零轴上方,说明中长期结构未完全逆转。需等待价格有效跌破关键支撑或指标二次确认,才能判断趋势转折。

日债收益率与美元兑日元联动中,投资者应重点监测哪些变量?

重点监测10年期及超长期JGB收益率变化、美日10年期利差、以及日本当局对债券发行与财政可持续性的表态。这些变量共同影响日元融资成本与汇率预期。

日本政府宣布编制约3万亿日元(约190亿美元)额外预算,用于补贴燃料成本和缓解生活成本压力,同时承诺整体债券发行规模不增加,由新增税收收入和节余资金抵补。这一表态旨在缓解市场对财政扩张的担忧,但仍需观察实际执行对长期利率的压力。

基本面与技术面结合分析

日本额外预算举措直接影响国债供给与需求动态。首相高市早苗表示,额外支出通过赤字融资债券覆盖,但整体债券发行量维持原计划不变,预期额外税收、非税收入及节余将抵消约3万亿日元原定发行需求。市场主流观点认为,这一承诺显示当局正考量债券市场关切,但财政风险仍存,包括潜在食品消费税调整及债务服务成本上升。

基准10年期日本国债收益率今日早盘下跌至2.70%附近,较此前高位回落,盘中维持窄幅震荡。长期收益率走高曾推高债务利息支出,2026财年一般会计预算中债务服务成本已较预期增加。若收益率持续处于高位,将进一步加剧财政压力,同时影响日元融资成本。

日债收益率走势与美元兑日元汇率存在紧密联动。高收益率环境通常支撑日元回流,但财政扩张预期可能削弱这一支撑。近期中东局势相关能源价格波动及进口成本压力,也构成日元额外变量。当局此前在美元兑日元接近或突破160心理关口时曾采取行动,市场持续关注潜在干预门槛。

技术面观察:4小时布林带(20,2)上轨159.229、中轨159.007、下轨158.786。价格短暂跌破中轨,处于中轨与下轨之间,布林带呈收口走平态势,显示短期波动率下降,进入方向选择阶段。上方中轨及上轨构成短期压力,下轨提供初步支撑。

MACD指标显示DIFF下穿DEA形成死叉,MACD绿柱持续释放,短期空头动能占优,但DIFF仍处于零轴上方,中长期反弹结构尚未完全逆转。K线形态方面,反弹至159.339后出现多根十字星及小阴线,高位承压特征明显,短期存在回调需求。

支撑阻力区间预测:

- 参考合约:以美元兑日元连续合约为主,结合4小时周期。

- 区间逻辑:当前处于反弹后高位盘整,布林带中轨159.0附近为关键分水岭。下档初步支撑158.786(布林带下轨),若有效跌破,可能进一步测试158.0-158.3区域,该区间对应前期反弹38.2%回撤附近;上档阻力159.229(布林带上轨)及159.339近期高点,若重返159.0上方站稳,则可能重测前期高点压力。

- 盘中关注点:重点观察10年期国债收益率是否维持在2.70%下方,若收益率反弹走高,将对日元形成额外支撑;同时关注美元指数及美债收益率联动,若美债收益率回落,可能缓解日元回调压力。任何突破158.70区域的走势,均需结合成交量及基本面消息验证有效性。

整体而言,基本面通过日债收益率路径传导至汇率,技术面则提供短线区间边界。两者结合显示,当前市场处于谨慎平衡状态,方向选择取决于财政政策落地细节及外部利率环境变化。

未来趋势展望

短期内,美元兑日元预计维持高位震荡格局,关注158.0-159.3核心区间运行。若日债收益率稳定回落,且无明显新增财政扩张信号,日元可能获得阶段性支撑;反之,若收益率再度上行或干预预期降温,汇率或面临上行测试压力。中期仍需跟踪日本货币政策与财政政策的协调,以及全球风险偏好变化对日元避险属性的影响。所有分析基于当前公开信息与图表,仅供参考,不构成任何交易建议。

常见问题解答

额外预算举措是否会显著推高日债收益率,从而利好日元?

额外预算通过现有发行计划内调整融资,短期缓解了市场对新增供给的担忧,推动10年期收益率今日回落至2.70%附近。但若后续债务服务成本因收益率走高而超预期增加,财政可持续性疑虑可能重新压制日元。市场需观察实际发行执行情况。

布林带收口走平对美元兑日元短期走势有何指示?

布林带收口表明波动率下降,价格处于中轨与下轨之间,意味着短期进入盘整蓄势阶段。突破上轨159.229可能重启反弹,跌破下轨158.786则打开更深回调空间,需结合MACD死叉信号综合判断动能变化。

潜在汇率干预在当前价位的作用如何?

历史数据显示,当局倾向在美元兑日元接近或超过160时采取行动。当前158.90附近处于干预预期敏感区域,任何明确干预信号均可能引发短期快速波动,但可持续性仍取决于基本面配合。

MACD死叉是否意味着反弹趋势结束?

4小时MACD死叉显示短期空头动能增强,反弹动能衰减,但指标仍处于零轴上方,说明中长期结构未完全逆转。需等待价格有效跌破关键支撑或指标二次确认,才能判断趋势转折。

日债收益率与美元兑日元联动中,投资者应重点监测哪些变量?

重点监测10年期及超长期JGB收益率变化、美日10年期利差、以及日本当局对债券发行与财政可持续性的表态。这些变量共同影响日元融资成本与汇率预期。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

不忘初心,方得始终

发表文章 26660 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号