重磅!沃什首秀废除前瞻指引,九位官员预计2026年加息引爆股债“双杀”

2026-06-18 07:02:24

来源:【原创】

导语:美联储6月决议维持利率3.50%-3.75%不变,政策声明缩减逾六成并删除所有前瞻指引。点阵图显示九位官员支持2026年加息,通胀预期大幅上修至3.6%。美股标普500跌1.19%,两年期美债收益率飙升17个基点至4.216%。沃什宣布启动五大领域全面改革,美联储进入全新政策阶段。

美东时间6月17日(北京时间周四 6月18日凌晨2:00),美联储联邦公开市场委员会(FOMC)公布最新利率决策,全体委员一致投票决定将联邦基金利率目标区间维持在3.50%至3.75%不变。这是美联储自2025年12月以来连续第四次维持利率不变。

此次会议是新任主席凯文·沃什上月接掌美联储后的首次议息会议。沃什在首次亮相中迅速留下个人印记——政策声明从以往超过300个英文单词大幅缩减至约130个单词,降幅达62%。声明删除了此前暗示“进一步调整利率”的所有措辞,取消了任何关于近期政策行动的前瞻指引,标志着美联储沟通风格回归前主席格林斯潘时期的简洁表达。

声明对经济形势的描述也体现了沃什的政策关注重点,指出“生产率增长和资本投资强劲”,在承认通胀“高于委员会2%的目标”的同时,将部分原因归于“推动特定行业(包括能源)价格上涨的供给冲击”。

沃什在会后新闻发布会上明确表示,前瞻指引并“不适合”当前经济环境。“我无法告诉你我们下一步会怎么做,”他说,“好消息是,我们六周后还会开会。”

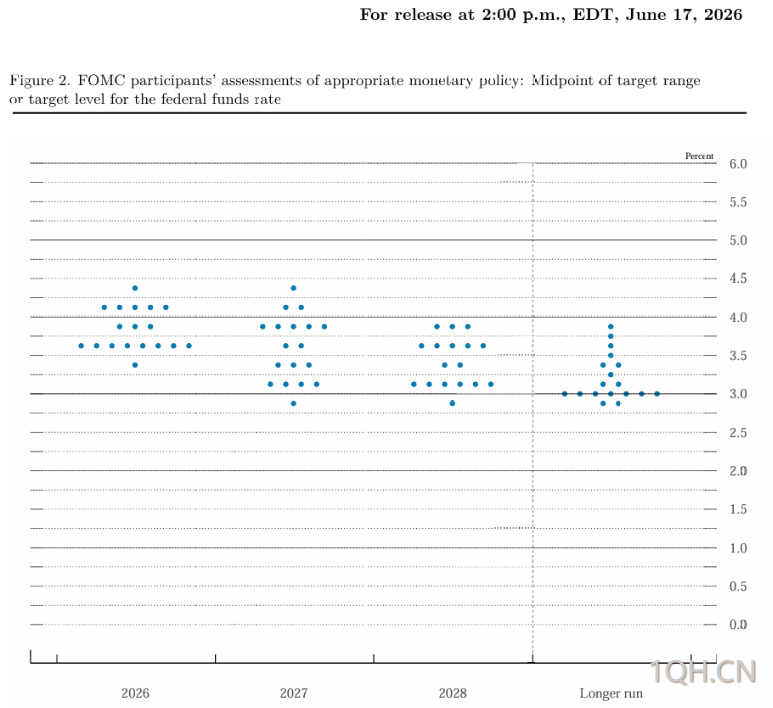

尽管利率决议本身符合市场预期,但最新季度预测(点阵图)释放出强烈的鹰派信号,成为引发市场剧烈波动的核心变量。

点阵图利率中位数录得3.8%,较3月预测值3.4%大幅上调。19名美联储官员中,只有18人提交了点阵图预测——沃什本人证实并未给出任何预测,称“提供点阵图对执行政策并没有帮助”。在提交预测的18位官员中:

1人预计2026年剩余时间累计加息75个基点

5人预计累计加息50个基点

3人预计累计加息25个基点

8人预计维持利率不变

1人预计累计降息25个基点

合计9人支持2026年加息,8人倾向按兵不动,仅1人坚持降息。

沃什在新闻发布会上试图淡化点阵图的重要性,表示提交预测时用的是“带有大橡皮的铅笔”,并补充称决策者“并不觉得受到自己点阵图预测的约束”。

经济预测摘要(SEP)同步大幅上调通胀预期。2026年PCE通胀中位数从3月预测的2.7%上调至3.6%,2027年预计回落至2.3%,2028年进一步降至2.0%。核心PCE通胀2026年预估升至3.3%,远高于3月预测的2.7%。经济增长方面,2026年实际GDP增速中位数下调至2.2%(3月预测为2.4%),失业率中位数微调至4.3%(3月预测为4.4%)。

点阵图的鹰派转向立即引发金融市场剧烈震荡。

股市:美股三大指数在决议公布后直线跳水。标普500指数收跌1.19%,纳斯达克指数收挫1.32%。

债市:美国两年期国债收益率飙升17个基点至4.216%,创2025年2月以来最高;10年期指标关注收益率上涨7个基点报4.495%。

汇市:美元指数上涨0.8%报100.38。非美货币普遍承压。

利率期货:市场对美联储在10月前加息的概率升至72%,完全消化了年底前加息25个基点的预期。

现货黄金:周四现货黄金下跌1.7%至4257.60美元/盎司。

富瑞首席美国经济学家Thomas Simons指出:“政策声明的变化是深刻的。字数明显减少,仅存的少量前瞻指引也体现出政策走向存在双向风险。全球金融危机之后声明变得冗长,如今回归更接近格林斯潘时代的沟通方式。”

Mesirow Currency Management高级投资策略师Uto Shinohara表示:“尽管美联储一如预期按兵不动,但点阵图的鹰派修正导致美元和收益率双双上涨。12票赞成、0票反对且无鸽派异议,市场对美联储年底前加息的预期从声明前的20个基点跃升至声明后的30个基点。”

牛津经济研究院首席美国经济学家Michael Pearce分析称:“美联储此次大幅精简沟通内容,其关键信息是约半数委员目前预计今年将加息,这反映出对通胀持续的担忧。委员会大致分成两派,九名与会决策者预计今年会加息一次或数次,数量相近的与会者预计到2027年底前会降息。”

在利率决策之外,沃什在新闻发布会上宣布了一项更为深远的改革计划——对美联储在若干关键政策领域的运作方式展开全面审查。

沃什将成立五个特别工作组,分别负责:

美联储沟通——改革政策声明的表达方式和信息披露机制

资产负债表——审视当前缩表路径与长期资产负债表规模

数据来源——探索更开放的数据收集方法与统计指标体系

生产力和就业——重新评估经济增长潜力与就业市场指标

通胀框架——检讨2%通胀目标的实现路径与政策工具

这些领域均为沃什自十多年前离开美联储以来持续批评的重点,反映其希望将美联储重塑为一个更精简、透明度更低的机构。沃什在发布会上多次强调,他不会提供任何前瞻指引,并回避了所有有关未来利率路径的问题。整体来看,沃什首场发布会传递的核心信息是:减少对市场的政策引导、淡化对利率路径的预先承诺,将更多精力放在美联储制度、数据体系和沟通框架的改革上。

在全球央行同步收紧的背景下,美联储的鹰派转向并非孤立事件。6月16日,日本央行宣布将政策利率从0.75%上调至1.0%,为近31年以来高位。6月11日,欧洲央行宣布加息后,丹麦央行跟进加息25个基点,澳大利亚联储在此期间亦连续加息。

2026年6月FOMC会议标志着美联储进入“沃什时代”的正式开端。利率维持3.50%-3.75%不变虽符合预期,但点阵图显示九位官员支持年内加息、通胀预期大幅上修至3.6%、政策声明缩减逾六成并删除所有前瞻指引,三重信号叠加构成强烈的政策拐点确认。市场以股债“双杀”回应——标普500跌1.19%、两年期美债收益率飙升17个基点至4.216%、利率期货完全计入年底前加息。沃什同时启动五项全面改革,涵盖沟通、资产负债表、数据来源、生产力与就业及通胀框架,预示美联储运作模式将迎来深度重塑。在全球央行同步收紧(日央行加息至1.0%、欧央行跟进加息)的背景下,美联储内部鹰派已占上风,下一步政策走向将高度依赖后续通胀与就业数据。

问题一:美联储此次维持利率不变,为什么市场反而大跌?

利率决议本身符合市场预期——会前利率期货数据显示维持利率不变的概率高达99.6%。真正引发市场剧烈反应的是点阵图的鹰派转向:九位官员预计2026年加息,点阵图中位数从3.4%大幅上调至3.8%。市场此前虽预期加息可能性上升,但并未完全定价年底前加息。利率期货在决议后完全消化了年底前加息25个基点的预期,这一预期差导致股债“双杀”。

问题二:沃什为什么拒绝提交个人利率预测?点阵图还有参考价值吗?

沃什长期以来一直批评前瞻指引制度,认为过度承诺未来利率路径会束缚政策灵活性。他在新闻发布会上表示“提供点阵图对执行政策并没有帮助”,并以“铅笔带有大橡皮”的比喻强调预测的可变性。尽管沃什本人退出点阵图提交,但其余18位官员的预测仍具重要参考价值——它反映了FOMC内部的政策倾向分布,是市场判断政策方向的关键依据。

问题三:政策声明从300多字缩减到130字,这意味着什么?

声明篇幅缩减62%,删除所有关于“进一步调整利率”的措辞,标志着美联储沟通风格从前主席鲍威尔时期的详细指引回归格林斯潘时代的简洁表达。沃什认为前瞻指引在当前经济环境下“不适合”,更倾向于用模糊措辞替代清晰指引,将沟通从“引导预期”改为“解释风险”。这意味着市场将更难从声明中获取明确的政策路径信号。

问题四:美联储的改革计划会带来什么实际影响?

沃什宣布成立五个特别工作组,分别负责沟通、资产负债表、数据来源、生产力和就业及通胀框架的改革。这些改革可能带来以下变化:缩表路径调整、经济数据采集方式改变、通胀目标实现路径重新评估、政策沟通频率和内容缩减。前美联储副主席Richard Clarida表示,市场需要数周乃至数月时间评估新的政策框架与沟通机制。

问题五:全球其他央行也在加息,这对美联储有什么影响?

6月以来,日本央行加息至1.0%(近31年高位),欧洲央行、丹麦央行、挨澳洲联储相继加息。全球央行同步收紧的背景为美联储鹰派转向提供了外部支撑——若其他主要央行持续加息而美联储按兵不动,可能加剧美元贬值压力和资本外流风险。分析师指出,在日本央行和欧洲央行相继加息的背景下,FOMC内部鹰派感受到一定压力,这也是点阵图鹰派修正的外部推动因素之一。

此次会议是新任主席凯文·沃什上月接掌美联储后的首次议息会议。沃什在首次亮相中迅速留下个人印记——政策声明从以往超过300个英文单词大幅缩减至约130个单词,降幅达62%。声明删除了此前暗示“进一步调整利率”的所有措辞,取消了任何关于近期政策行动的前瞻指引,标志着美联储沟通风格回归前主席格林斯潘时期的简洁表达。

声明对经济形势的描述也体现了沃什的政策关注重点,指出“生产率增长和资本投资强劲”,在承认通胀“高于委员会2%的目标”的同时,将部分原因归于“推动特定行业(包括能源)价格上涨的供给冲击”。

沃什在会后新闻发布会上明确表示,前瞻指引并“不适合”当前经济环境。“我无法告诉你我们下一步会怎么做,”他说,“好消息是,我们六周后还会开会。”

点阵图鹰派转向:九位官员支持年内加息,沃什拒绝提交个人预测

尽管利率决议本身符合市场预期,但最新季度预测(点阵图)释放出强烈的鹰派信号,成为引发市场剧烈波动的核心变量。

点阵图利率中位数录得3.8%,较3月预测值3.4%大幅上调。19名美联储官员中,只有18人提交了点阵图预测——沃什本人证实并未给出任何预测,称“提供点阵图对执行政策并没有帮助”。在提交预测的18位官员中:

1人预计2026年剩余时间累计加息75个基点

5人预计累计加息50个基点

3人预计累计加息25个基点

8人预计维持利率不变

1人预计累计降息25个基点

合计9人支持2026年加息,8人倾向按兵不动,仅1人坚持降息。

沃什在新闻发布会上试图淡化点阵图的重要性,表示提交预测时用的是“带有大橡皮的铅笔”,并补充称决策者“并不觉得受到自己点阵图预测的约束”。

经济预测摘要(SEP)同步大幅上调通胀预期。2026年PCE通胀中位数从3月预测的2.7%上调至3.6%,2027年预计回落至2.3%,2028年进一步降至2.0%。核心PCE通胀2026年预估升至3.3%,远高于3月预测的2.7%。经济增长方面,2026年实际GDP增速中位数下调至2.2%(3月预测为2.4%),失业率中位数微调至4.3%(3月预测为4.4%)。

市场反应:股债“双杀”美元飙升,利率期货完全计入年底前加息

点阵图的鹰派转向立即引发金融市场剧烈震荡。

股市:美股三大指数在决议公布后直线跳水。标普500指数收跌1.19%,纳斯达克指数收挫1.32%。

债市:美国两年期国债收益率飙升17个基点至4.216%,创2025年2月以来最高;10年期指标关注收益率上涨7个基点报4.495%。

汇市:美元指数上涨0.8%报100.38。非美货币普遍承压。

利率期货:市场对美联储在10月前加息的概率升至72%,完全消化了年底前加息25个基点的预期。

现货黄金:周四现货黄金下跌1.7%至4257.60美元/盎司。

富瑞首席美国经济学家Thomas Simons指出:“政策声明的变化是深刻的。字数明显减少,仅存的少量前瞻指引也体现出政策走向存在双向风险。全球金融危机之后声明变得冗长,如今回归更接近格林斯潘时代的沟通方式。”

Mesirow Currency Management高级投资策略师Uto Shinohara表示:“尽管美联储一如预期按兵不动,但点阵图的鹰派修正导致美元和收益率双双上涨。12票赞成、0票反对且无鸽派异议,市场对美联储年底前加息的预期从声明前的20个基点跃升至声明后的30个基点。”

牛津经济研究院首席美国经济学家Michael Pearce分析称:“美联储此次大幅精简沟通内容,其关键信息是约半数委员目前预计今年将加息,这反映出对通胀持续的担忧。委员会大致分成两派,九名与会决策者预计今年会加息一次或数次,数量相近的与会者预计到2027年底前会降息。”

改革议程:五个特别工作组成立,沃什重塑美联储运作模式

在利率决策之外,沃什在新闻发布会上宣布了一项更为深远的改革计划——对美联储在若干关键政策领域的运作方式展开全面审查。

沃什将成立五个特别工作组,分别负责:

美联储沟通——改革政策声明的表达方式和信息披露机制

资产负债表——审视当前缩表路径与长期资产负债表规模

数据来源——探索更开放的数据收集方法与统计指标体系

生产力和就业——重新评估经济增长潜力与就业市场指标

通胀框架——检讨2%通胀目标的实现路径与政策工具

这些领域均为沃什自十多年前离开美联储以来持续批评的重点,反映其希望将美联储重塑为一个更精简、透明度更低的机构。沃什在发布会上多次强调,他不会提供任何前瞻指引,并回避了所有有关未来利率路径的问题。整体来看,沃什首场发布会传递的核心信息是:减少对市场的政策引导、淡化对利率路径的预先承诺,将更多精力放在美联储制度、数据体系和沟通框架的改革上。

在全球央行同步收紧的背景下,美联储的鹰派转向并非孤立事件。6月16日,日本央行宣布将政策利率从0.75%上调至1.0%,为近31年以来高位。6月11日,欧洲央行宣布加息后,丹麦央行跟进加息25个基点,澳大利亚联储在此期间亦连续加息。

编辑总结

2026年6月FOMC会议标志着美联储进入“沃什时代”的正式开端。利率维持3.50%-3.75%不变虽符合预期,但点阵图显示九位官员支持年内加息、通胀预期大幅上修至3.6%、政策声明缩减逾六成并删除所有前瞻指引,三重信号叠加构成强烈的政策拐点确认。市场以股债“双杀”回应——标普500跌1.19%、两年期美债收益率飙升17个基点至4.216%、利率期货完全计入年底前加息。沃什同时启动五项全面改革,涵盖沟通、资产负债表、数据来源、生产力与就业及通胀框架,预示美联储运作模式将迎来深度重塑。在全球央行同步收紧(日央行加息至1.0%、欧央行跟进加息)的背景下,美联储内部鹰派已占上风,下一步政策走向将高度依赖后续通胀与就业数据。

【常见问题解答】

问题一:美联储此次维持利率不变,为什么市场反而大跌?

利率决议本身符合市场预期——会前利率期货数据显示维持利率不变的概率高达99.6%。真正引发市场剧烈反应的是点阵图的鹰派转向:九位官员预计2026年加息,点阵图中位数从3.4%大幅上调至3.8%。市场此前虽预期加息可能性上升,但并未完全定价年底前加息。利率期货在决议后完全消化了年底前加息25个基点的预期,这一预期差导致股债“双杀”。

问题二:沃什为什么拒绝提交个人利率预测?点阵图还有参考价值吗?

沃什长期以来一直批评前瞻指引制度,认为过度承诺未来利率路径会束缚政策灵活性。他在新闻发布会上表示“提供点阵图对执行政策并没有帮助”,并以“铅笔带有大橡皮”的比喻强调预测的可变性。尽管沃什本人退出点阵图提交,但其余18位官员的预测仍具重要参考价值——它反映了FOMC内部的政策倾向分布,是市场判断政策方向的关键依据。

问题三:政策声明从300多字缩减到130字,这意味着什么?

声明篇幅缩减62%,删除所有关于“进一步调整利率”的措辞,标志着美联储沟通风格从前主席鲍威尔时期的详细指引回归格林斯潘时代的简洁表达。沃什认为前瞻指引在当前经济环境下“不适合”,更倾向于用模糊措辞替代清晰指引,将沟通从“引导预期”改为“解释风险”。这意味着市场将更难从声明中获取明确的政策路径信号。

问题四:美联储的改革计划会带来什么实际影响?

沃什宣布成立五个特别工作组,分别负责沟通、资产负债表、数据来源、生产力和就业及通胀框架的改革。这些改革可能带来以下变化:缩表路径调整、经济数据采集方式改变、通胀目标实现路径重新评估、政策沟通频率和内容缩减。前美联储副主席Richard Clarida表示,市场需要数周乃至数月时间评估新的政策框架与沟通机制。

问题五:全球其他央行也在加息,这对美联储有什么影响?

6月以来,日本央行加息至1.0%(近31年高位),欧洲央行、丹麦央行、挨澳洲联储相继加息。全球央行同步收紧的背景为美联储鹰派转向提供了外部支撑——若其他主要央行持续加息而美联储按兵不动,可能加剧美元贬值压力和资本外流风险。分析师指出,在日本央行和欧洲央行相继加息的背景下,FOMC内部鹰派感受到一定压力,这也是点阵图鹰派修正的外部推动因素之一。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

和尚

大道至简!多周期组合分析,顺势交易是王道!

发表文章 21990 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号