一张图:波罗的海指数跌至两个多月低点,海岬型与超灵便型运价大幅走弱

2026-06-27 01:05:30

来源:【原创】

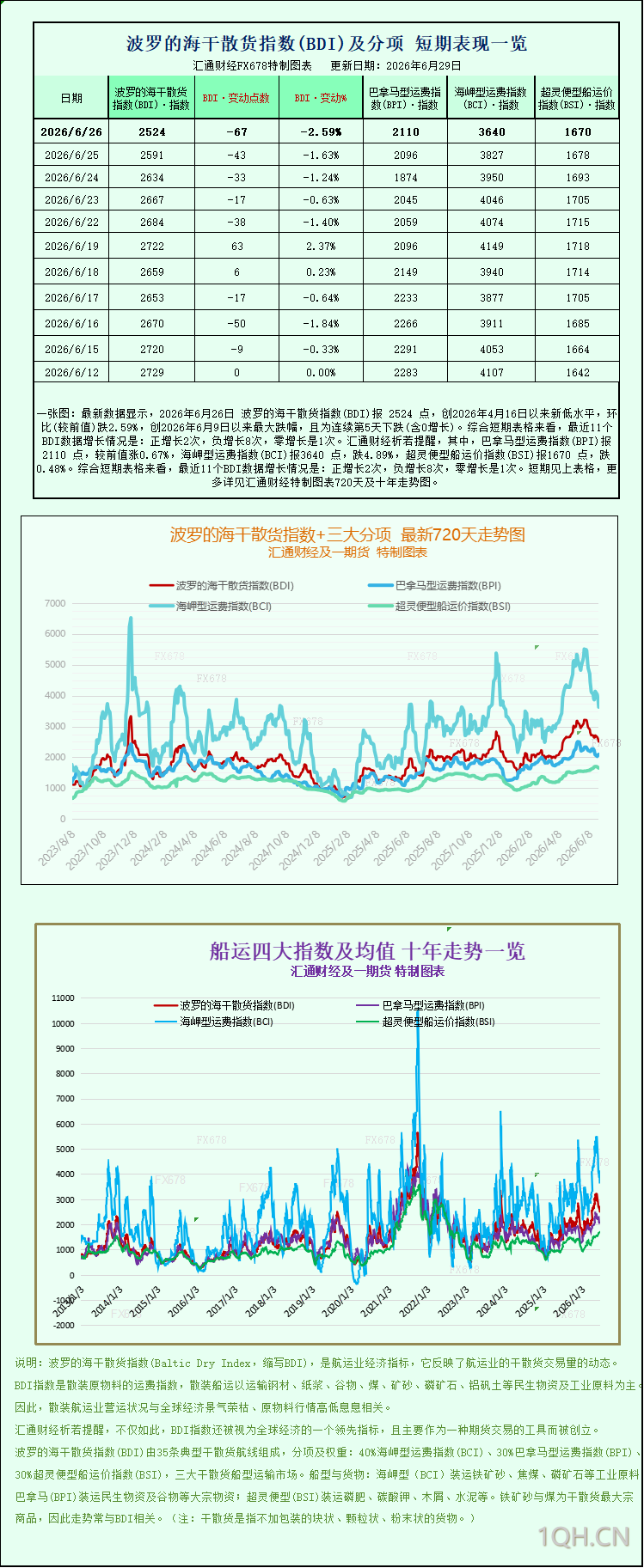

导语:最新数据显示,2026年6月26日 波罗的海干散货指数(BDI)报 2524 点,创2026年4月16日以来新低水平,环比(较前值)跌2.59%,创2026年6月9日以来最大跌幅,且为连续第5天下跌(含0增长)。

最新数据显示,2026年6月26日 波罗的海干散货指数(BDI)报 2524 点,创2026年4月16日以来新低水平,环比(较前值)跌2.59%,创2026年6月9日以来最大跌幅,且为连续第5天下跌(含0增长)。综合短期表格来看,最近11个BDI数据增长情况是:正增长2次,负增长8次,零增长是1次。其中,巴拿马型运费指数(BPI)报2110 点,较前值涨0.67%,海岬型运费指数(BCI)报3640 点,跌4.89%,超灵便型船运价指数(BSI)报1670 点,跌0.48%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

波罗的海交易所核心干散货运费指数在本周周五大幅下行,创下自4月16日以来两个多月最低收盘点位,全周累计跌幅显著,市场整体降温趋势清晰。行情分化特征凸显:承载铁矿石、煤炭的大型海岬型船与适配小宗散货的超灵便型船运价同步承压下行,仅有主打谷物、工业煤炭运输的巴拿马型船逆势小幅收涨,成为全市场唯一支撑板块,折射出全球大宗商品海运需求结构性分化的现状。

波罗的海干散货综合指数当日下跌67点,单日跌幅2.6%,收盘报2524点,刷新4月中旬以来阶段低点;拉长周期看,该指数单周累计下跌7.3%,结束此前阶段性修复行情,市场多头情绪快速消退。作为全球干散货航运市场的风向标,BDI综合追踪海岬型、巴拿马型、超灵便型三大主流船型即期租船费率,指数持续回落直观反映全球矿产、能源、粮食等基础大宗商品远洋运输供需格局转宽松,大宗工业原料海运需求阶段性走弱,仅农产品贸易形成局部支撑。

分船型拆解来看,体量最大、对工业周期敏感度最高的海岬型船是拖累大盘下行的核心力量。代表海岬型船舶运价的细分指数单日大跌187点,跌幅高达4.9%,收盘3640点,跌幅在所有船型中居首。15万吨级海岬型船舶是跨洋铁矿石、动力煤、炼焦煤运输的核心运力,其即期日均租金数据同步大幅缩水:标准航线平均每日收入单日减少1694美元,降至29511美元,船东短期经营收益明显收缩。从周度表现看,海岬型船单周运价累计下跌12.3%,跌幅远超市场平均水平,行业短期悲观情绪集中释放。

海岬型船运价深度调整,核心源于东亚钢铁产业链季节性需求走弱。进入6月末,国内建筑、机械制造行业迎来传统施工淡季,终端钢材成交持续低迷,钢厂成品库存高企、盈利承压,主动下调高炉开工率,对巴西、澳大利亚进口铁矿石的补库需求大幅收缩,太平洋主流矿运航线货盘数量明显减少。与此同时,二季度末海外冶金煤采购节奏放缓,大西洋区域长途煤炭货运订单增量不足,大量空船在主要装港闲置流通,短期运力供给过剩直接压制即期租金。叠加全球制造业复苏力度不及预期,欧美工业用煤进口需求同步降温,多重因素共同放大大型散货船市场下行压力。

与海岬型船全线暴跌形成反差,巴拿马型船走出独立上涨行情,成为低迷市场中的唯一亮点。巴拿马型船指数当日上涨14点,涨幅0.7%,收于2110点;对应6万至7万吨级巴拿马船舶平均日收入上涨125美元,达到18990美元,单周小幅上涨0.7%,完全对冲大型船型带来的指数下行压力。该船型主要承运全球谷物、中短途工业煤炭,当前行情走强依托南北美粮食出口旺季支撑:巴西大豆、玉米外运节奏维持高位,美国墨西哥湾谷物出口订单稳定,亚洲买家持续补充粮食库存,长距离谷物运输拉升吨海里需求,一定程度收紧巴拿马型船可用运力。此外,巴拿马运河通行拥堵延长船舶周转周期,进一步减少市场流通有效运力,对谷物航线运价形成持续托底,造就该船型逆势走强的结构性行情。

小型船舶板块整体延续弱势,超灵便型船运价同步走弱。超灵便型船指数当日下跌8点,跌幅0.5%,收盘1670点,创下6月15日以来近半月低点;周度维度累计下跌2.8%,小幅跟随海岬型船同步回调。超灵便型船舶适配铝土矿、化肥、建材、小批量谷物等多元短途、区域型散货运输,航线布局灵活,对宏观周期反应相对滞后,此次运价下跌标志着本轮市场调整已覆盖大、中、小全部吨位层级,并非单一船型短期波动。究其原因,一方面全球制造业原料、农资运输需求整体疲软,区域内短途工业散货询盘减少;另一方面年内大量新交付中小型干散货船持续流入市场,中小船队运力增速高于货运需求增速,供需宽松格局持续压制租金上行空间。

从全周维度对比三类船型表现,市场分化逻辑进一步清晰:承载钢铁产业链原料的海岬型船跌幅最大,单周下跌12.3%;覆盖区域小宗贸易的超灵便型小幅回调2.8%;依靠农产品贸易支撑的巴拿马型逆势微涨0.7%。强弱分明的走势充分说明,当前干散货市场不存在整体性回暖动力,行情完全由细分货种贸易周期主导,工业原料需求走弱是压制大盘的核心矛盾,粮食出口旺季仅能形成局部对冲,难以扭转指数整体下行趋势。

多位航运经纪分析师在解读本轮行情时指出,本次BDI跌至两个月低点属于二季度末季节性调整,短期下行压力尚未完全出清。短期来看,国内钢厂检修、雨季施工放缓的局面仍将持续至7月上旬,铁矿石、煤炭远洋货盘难以快速回暖,海岬型船运价大概率维持低位震荡;巴拿马型船行情高度依赖南美粮食出口持续性,一旦主产区外运节奏放缓,支撑力度将快速减弱;超灵便型船受新增运力投放拖累,修复空间有限。

中长期维度,市场存在潜在利好催化:2026年厄尔尼诺气候效应逐步显现,亚洲夏季高温或将推升火电用煤进口需求,印度季风减弱也有望刺激亚太热力煤海运增量;若三季度国内基建、制造业需求企稳回升,钢厂铁矿石补库需求重启,海岬型船运价有望迎来修复窗口。同时,巴拿马运河持续拥堵、部分远洋航线绕行好望角拉长航程,将长期提升全球干散货吨海里需求,为运价提供底部支撑。

供需层面,行业供给端压力仍客观存在。克拉克森数据显示,2026年全球干散货船队运力增速维持2.6%,其中巴拿马型、超灵便型新船交付量偏高,短期持续增加市场流通运力;需求端全球干散货海运贸易增速仅维持1%-2%,供需增速错配将在下半年持续限制运价上行高度。叠加国际油价波动、地缘贸易政策不确定性、远期运费合约多头止盈离场等扰动因素,干散货市场短期或将延续结构性分化、整体偏弱的运行格局。

本次波罗的海指数大幅回落,不仅直观反映全球工业大宗商品需求降温,也为航运企业、大宗商品贸易商释放明确信号:大型矿产运输船盈利空间阶段性收缩,船东经营压力上升;粮食贸易相关海运业务具备阶段性收益确定性,不同细分船型经营收益将持续拉开差距。市场参与者将持续跟踪国内钢铁开工数据、南北美粮食出口量、澳洲铁矿石发运节奏三大核心指标,以此判断干散货运价何时结束本轮调整、开启新一轮修复行情。

波罗的海交易所核心干散货运费指数在本周周五大幅下行,创下自4月16日以来两个多月最低收盘点位,全周累计跌幅显著,市场整体降温趋势清晰。行情分化特征凸显:承载铁矿石、煤炭的大型海岬型船与适配小宗散货的超灵便型船运价同步承压下行,仅有主打谷物、工业煤炭运输的巴拿马型船逆势小幅收涨,成为全市场唯一支撑板块,折射出全球大宗商品海运需求结构性分化的现状。

波罗的海干散货综合指数当日下跌67点,单日跌幅2.6%,收盘报2524点,刷新4月中旬以来阶段低点;拉长周期看,该指数单周累计下跌7.3%,结束此前阶段性修复行情,市场多头情绪快速消退。作为全球干散货航运市场的风向标,BDI综合追踪海岬型、巴拿马型、超灵便型三大主流船型即期租船费率,指数持续回落直观反映全球矿产、能源、粮食等基础大宗商品远洋运输供需格局转宽松,大宗工业原料海运需求阶段性走弱,仅农产品贸易形成局部支撑。

分船型拆解来看,体量最大、对工业周期敏感度最高的海岬型船是拖累大盘下行的核心力量。代表海岬型船舶运价的细分指数单日大跌187点,跌幅高达4.9%,收盘3640点,跌幅在所有船型中居首。15万吨级海岬型船舶是跨洋铁矿石、动力煤、炼焦煤运输的核心运力,其即期日均租金数据同步大幅缩水:标准航线平均每日收入单日减少1694美元,降至29511美元,船东短期经营收益明显收缩。从周度表现看,海岬型船单周运价累计下跌12.3%,跌幅远超市场平均水平,行业短期悲观情绪集中释放。

海岬型船运价深度调整,核心源于东亚钢铁产业链季节性需求走弱。进入6月末,国内建筑、机械制造行业迎来传统施工淡季,终端钢材成交持续低迷,钢厂成品库存高企、盈利承压,主动下调高炉开工率,对巴西、澳大利亚进口铁矿石的补库需求大幅收缩,太平洋主流矿运航线货盘数量明显减少。与此同时,二季度末海外冶金煤采购节奏放缓,大西洋区域长途煤炭货运订单增量不足,大量空船在主要装港闲置流通,短期运力供给过剩直接压制即期租金。叠加全球制造业复苏力度不及预期,欧美工业用煤进口需求同步降温,多重因素共同放大大型散货船市场下行压力。

与海岬型船全线暴跌形成反差,巴拿马型船走出独立上涨行情,成为低迷市场中的唯一亮点。巴拿马型船指数当日上涨14点,涨幅0.7%,收于2110点;对应6万至7万吨级巴拿马船舶平均日收入上涨125美元,达到18990美元,单周小幅上涨0.7%,完全对冲大型船型带来的指数下行压力。该船型主要承运全球谷物、中短途工业煤炭,当前行情走强依托南北美粮食出口旺季支撑:巴西大豆、玉米外运节奏维持高位,美国墨西哥湾谷物出口订单稳定,亚洲买家持续补充粮食库存,长距离谷物运输拉升吨海里需求,一定程度收紧巴拿马型船可用运力。此外,巴拿马运河通行拥堵延长船舶周转周期,进一步减少市场流通有效运力,对谷物航线运价形成持续托底,造就该船型逆势走强的结构性行情。

小型船舶板块整体延续弱势,超灵便型船运价同步走弱。超灵便型船指数当日下跌8点,跌幅0.5%,收盘1670点,创下6月15日以来近半月低点;周度维度累计下跌2.8%,小幅跟随海岬型船同步回调。超灵便型船舶适配铝土矿、化肥、建材、小批量谷物等多元短途、区域型散货运输,航线布局灵活,对宏观周期反应相对滞后,此次运价下跌标志着本轮市场调整已覆盖大、中、小全部吨位层级,并非单一船型短期波动。究其原因,一方面全球制造业原料、农资运输需求整体疲软,区域内短途工业散货询盘减少;另一方面年内大量新交付中小型干散货船持续流入市场,中小船队运力增速高于货运需求增速,供需宽松格局持续压制租金上行空间。

从全周维度对比三类船型表现,市场分化逻辑进一步清晰:承载钢铁产业链原料的海岬型船跌幅最大,单周下跌12.3%;覆盖区域小宗贸易的超灵便型小幅回调2.8%;依靠农产品贸易支撑的巴拿马型逆势微涨0.7%。强弱分明的走势充分说明,当前干散货市场不存在整体性回暖动力,行情完全由细分货种贸易周期主导,工业原料需求走弱是压制大盘的核心矛盾,粮食出口旺季仅能形成局部对冲,难以扭转指数整体下行趋势。

多位航运经纪分析师在解读本轮行情时指出,本次BDI跌至两个月低点属于二季度末季节性调整,短期下行压力尚未完全出清。短期来看,国内钢厂检修、雨季施工放缓的局面仍将持续至7月上旬,铁矿石、煤炭远洋货盘难以快速回暖,海岬型船运价大概率维持低位震荡;巴拿马型船行情高度依赖南美粮食出口持续性,一旦主产区外运节奏放缓,支撑力度将快速减弱;超灵便型船受新增运力投放拖累,修复空间有限。

中长期维度,市场存在潜在利好催化:2026年厄尔尼诺气候效应逐步显现,亚洲夏季高温或将推升火电用煤进口需求,印度季风减弱也有望刺激亚太热力煤海运增量;若三季度国内基建、制造业需求企稳回升,钢厂铁矿石补库需求重启,海岬型船运价有望迎来修复窗口。同时,巴拿马运河持续拥堵、部分远洋航线绕行好望角拉长航程,将长期提升全球干散货吨海里需求,为运价提供底部支撑。

供需层面,行业供给端压力仍客观存在。克拉克森数据显示,2026年全球干散货船队运力增速维持2.6%,其中巴拿马型、超灵便型新船交付量偏高,短期持续增加市场流通运力;需求端全球干散货海运贸易增速仅维持1%-2%,供需增速错配将在下半年持续限制运价上行高度。叠加国际油价波动、地缘贸易政策不确定性、远期运费合约多头止盈离场等扰动因素,干散货市场短期或将延续结构性分化、整体偏弱的运行格局。

本次波罗的海指数大幅回落,不仅直观反映全球工业大宗商品需求降温,也为航运企业、大宗商品贸易商释放明确信号:大型矿产运输船盈利空间阶段性收缩,船东经营压力上升;粮食贸易相关海运业务具备阶段性收益确定性,不同细分船型经营收益将持续拉开差距。市场参与者将持续跟踪国内钢铁开工数据、南北美粮食出口量、澳洲铁矿石发运节奏三大核心指标,以此判断干散货运价何时结束本轮调整、开启新一轮修复行情。

[免责声明] 本文仅代表作者本人观点,与期货频道无关。期货频道网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

长风破浪

长风破浪会有时,直挂云帆济沧海

发表文章 18246 篇

他的热门文章

沪公网安备 31010702001056号

沪公网安备 31010702001056号